A cura di Sabrina Jacobs, Senior Client Portfolio Manager e Sabrina Khanniche, Senior Economist di Pictet Asset Management

03.01.2023

- È sempre più evidente che le economie emergenti siano in grado di ridurre le proprie emissioni pro capite, o la propria intensità di carbonio, senza sacrificare la crescita economica

- La crescita delle obbligazioni green e legate alla sostenibilità nei mercati emergenti fa sì che i capitali vengano indirizzati sempre più verso progetti e investimenti a ridotte emissioni di carbonio. Questo significa che gli investitori in obbligazioni societarie emergenti hanno la possibilità di diversificare ulteriormente i loro portafogli, accrescendo il proprio contributo alla transizione sostenibile e allineando gli investimenti agli obiettivi delle “zero emissioni nette”

- L’intensità di carbonio della Cina, il secondo Paese inquinante al mondo è diminuita di oltre un quinto dal 1990, attestandosi a 0,57 kg di CO2 per dollaro di PIL. Nello stesso periodo, il PIL pro capite del Paese ha registrato una crescita decuplicata. In altre economie emergenti, l’intensità di carbonio è diminuita nello stesso periodo a un ritmo ancora più sostenuto

- Quando si parla di impatto ambientale, le economie emergenti sono potenzialmente in grado di offrire la massima convenienza grazie alle loro imponenti infrastrutture e al gap di investimenti. Per questi motivi, i mercati delle obbligazioni societarie emergenti offrono un terreno fertile per i bond con etichetta ambientale, sostenibile e di governance (ESG)

Il combustibile fossile ti fa ricco. A partire dalla Rivoluzione Industriale, elevate emissioni di carbonio e crescita economica sono andate di pari passo.

Venendo a tempi più recenti, lo stesso fenomeno si sta verificando per le economie dei mercati emergenti, la cui impronta di carbonio è strettamente correlata allo standard di vita degli abitanti.

Tradizionalmente, i paesi in via di sviluppo sono i maggiori emittenti di carbonio, in quanto la loro crescita economica dipende in gran parte dalle risorse naturali e dai settori che le utilizzano, come quello manifatturiero.

Ciò significa che anche gli investitori nei mercati emergenti hanno avuto un’elevata impronta di carbonio.

Ma ora il punto di svolta sembra essere vicino.

È sempre più evidente che le economie emergenti siano in grado di ridurre le proprie emissioni pro capite, o la propria intensità di carbonio, senza sacrificare la crescita economica.

Ciò si deve ai tentativi da parte di paesi come la Cina di adottare energie rinnovabili, ottimizzare la catena produttiva, aumentare l’efficienza energetica e introdurre normative ambientali.

Le innovazioni nel settore finanziario potrebbero accelerare questo cambiamento. La crescita delle obbligazioni green e legate alla sostenibilità nei mercati emergenti fa sì che i capitali vengano indirizzati sempre più verso progetti e investimenti a ridotte emissioni di carbonio.

Questo significa che, adesso, gli investitori in obbligazioni societarie emergenti hanno la possibilità di diversificare ulteriormente i loro portafogli, accrescendo il proprio contributo alla transizione sostenibile e allineando gli investimenti agli obiettivi delle “zero emissioni nette”.

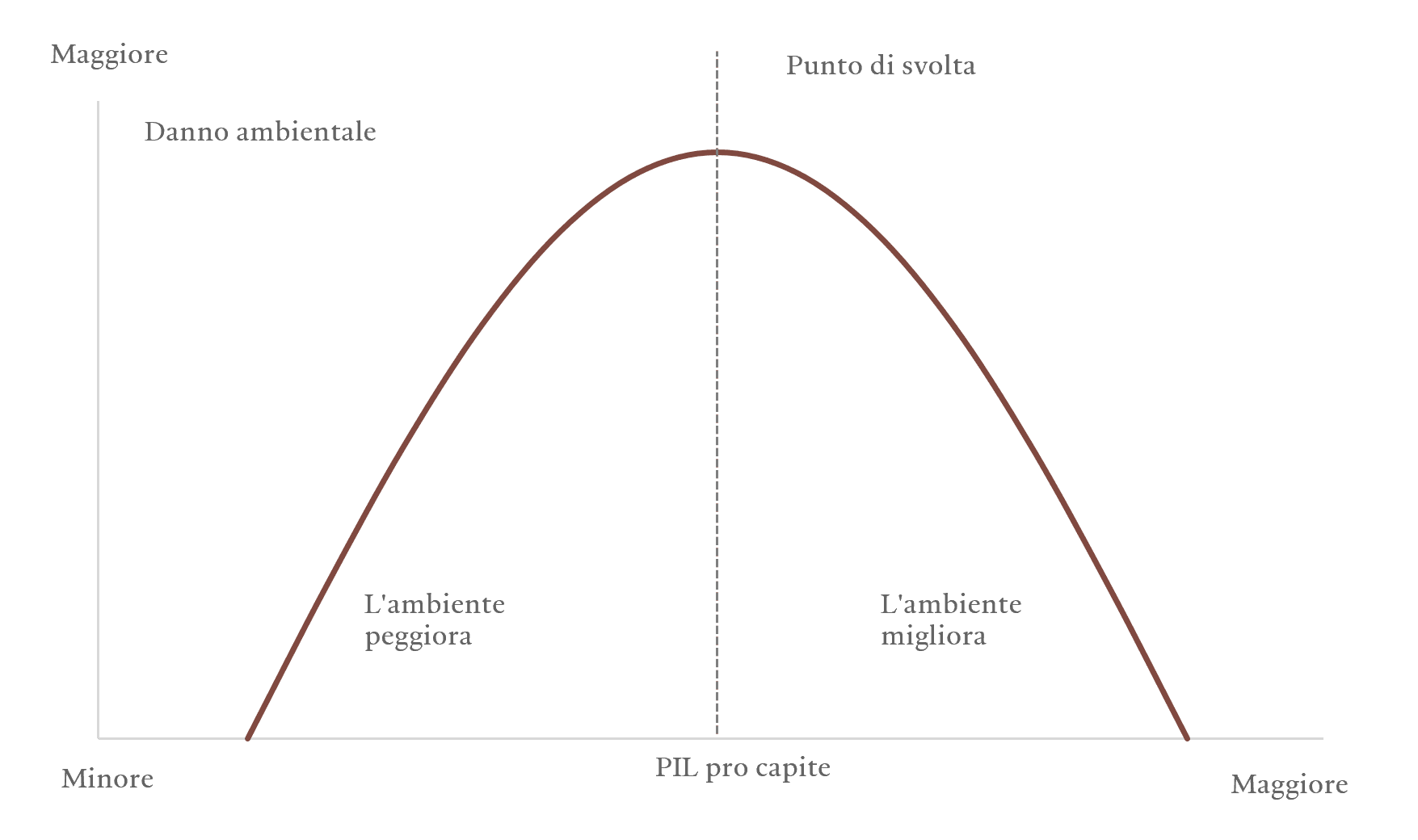

Verso il plateau delle emissioni

Le economie emergenti giocano un ruolo chiave negli sforzi globali volti a fermare il cambiamento climatico, in quanto responsabili di quasi due terzi delle attuali emissioni annue di carbonio.

Certo, era prevedibile: quando un’economia prevalentemente agricola si avvia verso l’industrializzazione, le sue emissioni di gas serra tendono ad aumentare con l’aumento del PIL pro capite.

Tuttavia, questa tendenza prosegue fino a un certo punto dello sviluppo di un Paese.

Nei cicli economici questo andamento viene definito “curva ambientale di Kuznets”, adattamento della teoria dell’economista americano Simon Kuznets, secondo la quale i paesi industrializzati vivono un aumento e una conseguente diminuzione della disparità di reddito.

Anche se talvolta controversa, questa versione “ambientale” della curva di Kuznets appare oggi più pertinente di quanto non lo fosse quando fu teorizzata per la prima volta negli anni 90.

Fig. 1 – Un riequilibrio

La curva ambientale di Kuznets evidenzia la correlazione tra ambiente ed economia

L’avanzamento dei mercati emergenti verso il plateau delle loro emissioni sta accelerando.

Prendiamo per esempio la Cina, il secondo Paese inquinante al mondo. La sua intensità di carbonio (un parametro che misura la quantità di CO2 emessa per unità di PIL) è diminuita di oltre un quinto dal 1990, attestandosi a 0,57 kg di CO2 per dollaro di PIL. Nello stesso periodo, il PIL pro capite del Paese ha registrato una crescita decuplicata.

In altre economie emergenti, o in Paesi a reddito medio-basso, l’intensità di carbonio è diminuita nello stesso periodo a un ritmo ancora più sostenuto.

Il miglioramento è dovuto a una combinazione di fattori. Per quanto riguarda la Cina, l’inversione di tendenza è dovuta principalmente al cambiamento della sua struttura industriale.

Una recente ricerca mostra che le emissioni di carbonio derivanti dalle sue esportazioni, o emissioni incorporate nel suo commercio internazionale, sono diminuite nei cinque anni successivi al picco del 2007, in parte grazie al cambiamento della composizione delle sue esportazioni.

L’economia è passata da una dipendenza dalle industrie dell’acciaio e dell’abbigliamento, caratterizzate da un’elevata intensità di emissioni di carbonio, a settori orientati alla tecnologia e a più alto valore aggiunto, come l’elettronica.

La svolta è avvenuta quando Pechino ha iniziato a impegnarsi nella riduzione delle emissioni e nella lotta all’inquinamento atmosferico in risposta alle crescenti preoccupazioni della popolazione sulla qualità dell’aria.

Inoltre, la Cina ha registrato anche miglioramenti nell’efficienza energetica. Uno studio recente rivela che, tra il 2000 e il 2014, le tecnologie utilizzate nella produzione manifatturiera del Paese sono migliorate a una velocità di tre volte superiore rispetto alla media mondiale, contribuendo a rallentare l’aumento delle emissioni globali nel settore delle esportazioni.

Altre economie emergenti come Taiwan, Bulgaria, Romania e Polonia sono migliorate più rapidamente ancora.

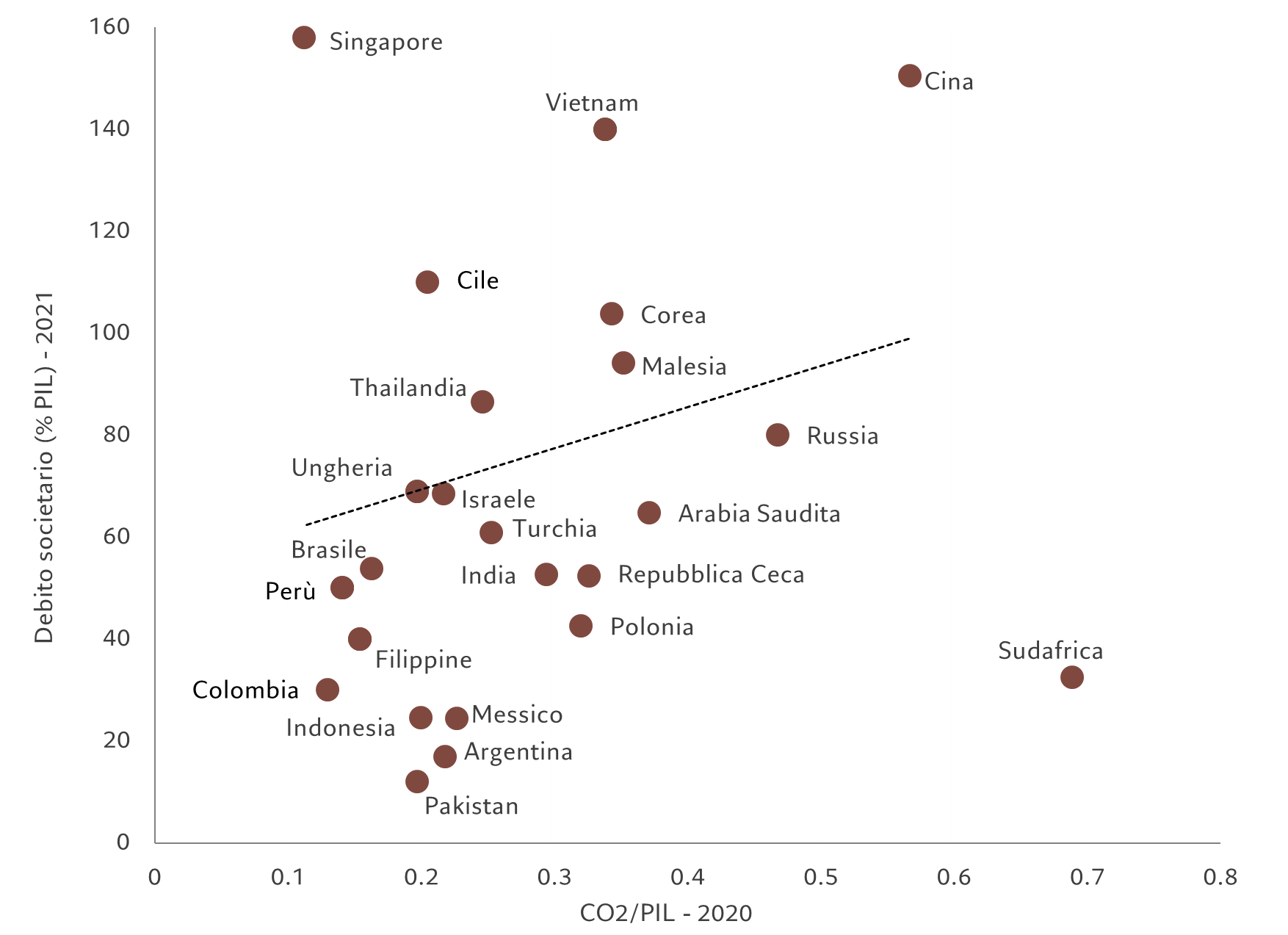

La svolta verde delle obbligazioni societarie dei mercati emergenti

La nostra ricerca mostra che, se la scissione tra crescita economica ed emissioni di carbonio continua, si potrebbero aprire nuove possibilità per gli investitori nelle obbligazioni societarie dei mercati emergenti.

L’analisi esamina il rapporto tra debito e intensità di carbonio. Osserviamo che maggiori sono le emissioni di carbonio di un Paese rispetto al PIL, maggiore è il suo livello di debito societario.

Ciò riflette il fatto che, in linea di massima, i settori altamente inquinanti si affidano al debito per finanziare progetti ad alto impatto ambientale.

Inoltre, detenendo debito societario dei mercati emergenti invece che dei Paesi sviluppati, gli investitori accettano un’impronta di carbonio maggiore a fronte di rendimenti più elevati.

Un rapido raggiungimento del picco delle emissioni da parte dei Paesi in via di sviluppo potrebbe portare, inoltre, a un miglioramento delle loro dinamiche del debito.

Fig. 2 – Finanziamento delle emissioni

Forte legame tra i livelli di debito societario e l’intensità di carbonio

Con l’accelerazione di queste tendenze favorevoli, gli investitori hanno a disposizione altri modi per controllare e ridurre i rischi legati al carbonio nel loro portafoglio.

Oggi, l’intensità di carbonio del primo decile delle società più inquinanti secondo l’indice JP Morgan CEMBI Broad Diversified è pari a 3,3 volte quella del secondo decile e 30 volte quella del quinto decile.

Ciò significa che gli investitori possono riallocare le loro risorse tra questi segmenti per ridurre in modo significativo l’intensità di carbonio di un portafoglio, pur rimanendo all’interno di un determinato settore.

Inoltre, con la crescente transizione ecologica delle aziende, il divario complessivo tra il primo e l’ultimo decile potrebbe iniziare a diminuire.

Un’altra tendenza emergente che osserviamo è che alcune aziende produttrici di combustibili fossili stanno utilizzando gli extraprofitti realizzati per finanziare la transizione verso un’energia più pulita, evitando così di ricorrere al debito.

Prendiamo ad esempio l’Indonesia. Le aziende estrattrici di carbone del Paese (l’Indonesia è il terzo produttore al mondo) stanno realizzando extraprofitti storici, si parla di miliardi di dollari, grazie all’aumento dei prezzi del carbone conseguente alla crisi energetica.

Si tratta di un’opportunità senza precedenti per le aziende, che potranno cambiare il proprio modello di business senza ricorrere a prestiti, contribuendo allo stesso tempo all’obiettivo del Paese di eliminare la tradizionale produzione di energia dal carbone (o con tecnologie sprovviste di impianto di cattura del carbonio) entro il 2050. Possono, ad esempio, utilizzare questi profitti per costruire impianti solari e centrali idroelettriche o investire in un parco eco-industriale per produrre veicoli elettrici e batterie.

Accelerazione del trend green

Quando si parla di impatto ambientale, le economie emergenti sono potenzialmente in grado di offrire la massima convenienza grazie alle loro imponenti infrastrutture e al gap di investimenti.

Per questi motivi, i mercati delle obbligazioni societarie emergenti offrono un terreno fertile per i bond con etichetta ambientale, sostenibile e di governance (ESG).

Nei primi nove mesi del 2022, le aziende dei mercati emergenti hanno emesso oltre 135 miliardi di dollari di obbligazioni con etichetta ESG e legate alla sostenibilità, il triplo rispetto allo stesso periodo del 2020.

La quota di mercati emergenti nel debito sostenibile, pari al 16% del 2020, è salita a un quinto del totale in tutto il mondo.

L’emissione di queste obbligazioni ha tenuto molto bene, a differenza di quanto sta accadendo più in generale nell’universo del reddito fisso.

Anche le previsioni sono promettenti. La ricerca condotta da Pictet Asset Management e dall’Institute of International Finance suggerisce che l’emissione annuale di obbligazioni con etichetta ESG nei mercati emergenti potrebbe raggiungere i 360 miliardi di dollari entro il 2023 e superare i 700 miliardi di dollari nel 2025.

Picco di intensità

I mercati emergenti, guidati dalla Cina, stanno raggiungendo il picco di intensità di carbonio in un lasso di tempo più breve rispetto ai predecessori occidentali.

Tali Paesi possono accelerare la transizione ecologica, rendendo più sostenibile il loro mercato delle obbligazioni societarie, spostando in questo modo l’allocazione del capitale verso progetti a minore intensità di carbonio.

Ciò dovrebbe anche consentire agli investitori nel reddito fisso di ridurre l’impronta di carbonio del loro portafoglio, allineandolo ai loro obiettivi di sostenibilità o ambientali.

Le informazioni, opinioni e stime contenute nel presente documento riflettono un’opinione espressa alla data originale di pubblicazione e sono soggette a rischi e incertezze che potrebbero far sì che i risultati reali differiscano in maniera sostanziale da quelli qui presentati.