A cura di Antonio Cesarano, Chief Global Strategist, Intermonte

Milano, 15/12/2022 – La tanto attesa riunione Fed aveva come principale punto di attenzione la cosiddetta nuvola di punti, i dots che Powell aveva anticipato sarebbero stati più alti rispetto a quelli di settembre

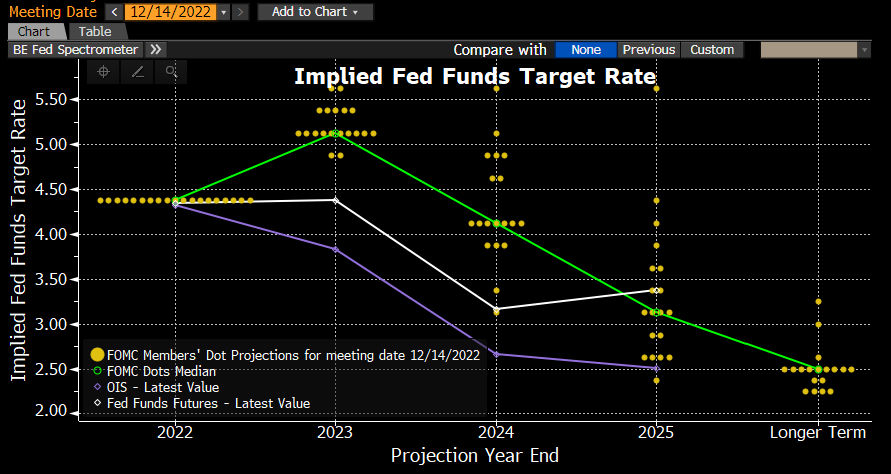

Promessa mantenuta in toto per il 2023 con 17 membri su 19 che hanno ipotizzato un tasso superiore al 5% e ben due membri dei 17 che hanno segnalato un tasso intorno al 5,5%

Powell ha alternato parole amare a parole dolci cercando di portare avanti, di fatto, il tentativo di comunicare l’intenzione di procedere con le manovre restrittive, cercando di spaventare quanto meno possibile i mercati

Tra le parole più dure quelle relative al fatto che la Fed ha ancora strada da fare nella lotta all’inflazione, in particolare con riferimento alla dinamica salariale che pesa per circa il 55% sull’andamento del PCE, ossia l’indice sui prezzi utilizzato come riferimento dalla Fed

Tra le parole più morbide quelle relative al fatto che il tasso di riferimento si sta avvicinando al livello ritenuto sufficientemente restrittivo

Gli operatori però si son mostrati scettici, continuando ad ipotizzare un picco di tasso di riferimento intorno al 4,75% accompagnato dall’ipotesi di tagli dei tassi Fed nella seconda parte del 2023. Nel grafico è evidente lo scollamento tra le attese dei DOTS (in verde) verso quelle degli operatori (in viola con riferimento agli OIS)

- Questo atteggiamento è anche collegato al fatto che la Fed ha marcatamente tagliato le stime di crescita per il 2023 (da 1,2% a 0,5%) ed inoltre, come ammesso dallo stesso Powell, vi sono ampi margini di riduzione dell’inflazione core collegata al progressivo ridimensionamento degli affitti che pesano per oltre il 30% nell’indice dei prezzi al consumo

- Lo stesso Powell, infine, ad apposita domanda sulla possibilità che il ritorno di rialzo possa essere ulteriormente ridotto a 25 pb a febbraio, non lo ha esplicitamente escluso, rispondendo con ” dipenderà dai dati”

In sintesi

La Fed appare ancora impegnata nel tentativo di portare avanti le manovre restrittive cercando di non spaventare i mercati soprattutto nel delicato momento della chiusura d’anno, memore anche della cattiva esperienza di fine 2018.

In prospettiva

- L’ipotesi è che il tasso di riferimento Fed possa raggiungere un picco in area 5%, cui farebbe seguito una pausa che interesserebbe almeno il secondo trimestre, in attesa di vera conferma di inflazione in ridimensionamento. Nel frattempo, il Cpi Core (oggi al 6%) ed il PCE core (oggi al 5%) potrebbero posizionarsi su livelli pari o al di sotto del livello di inflazione, dando luogo pertanto a livelli reali di tassi Fed Funds positivi, il che nel gergo della Fed potrebbe significare aver raggiunto un livello sufficientemente restrittivo

- Nel frattempo, i salari saranno probabilmente la variabile chiave per decidere per quanto tempo tenere i tassi fermi in prossimità dell’ipotizzato picco

La palla passa ora alla BCE che ha come scenario di consenso un rialzo di 50 pb accompagnato da dettagli su tempistica e modalità di attuazione del QT.

Un’ipotesi minoritaria ma non trascurabile potrebbe essere quella di 75 pb con rinvio al secondo trimestre della partenza del QT che avrebbe le seguenti argomentazioni:

- Accontentare i falchi con un rialzo più marcato prima che si entri nel vivo della fase recessiva

- Allo stesso tempo supportare l’euro, il che in parte limiterebbe l’inflazione importata, anche in vista dei corposi acquisti di gas liquido da fine inverno in poi, che saranno prevalentemente in dollari e non più in euro come nel caso del gas russo

- Per le colombe potrebbe andare bene il rinvio del QT (sulla sola operazione APP) per avere qualche mese in più di BCE supportiva con i reinvestimenti in vista delle corpose emissioni del 2023 finalizzate a finanziare il caro bollette. Ivi inclusa la Germania, che ieri ha annunciato per il 2023 emissioni record di 539 Mld€, in rialzo di circa 100 Mld€ rispetto al 2022

- A rendere meno urgente la partenza del QT anche il fatto che, nel frattempo, i rimborsi anticipati delle TLTRO hanno registrato un’accelerazione, attestandosi a circa 740Mld€ nelle prime due finestre di novembre/dicembre. Se a questo si aggiungono 50Mld€ in scadenza naturale a fine dicembre, ne consegue che per fine anno il bilancio BCE scenderà già di 800 Mld€ collocandosi complessivamente sotto gli 8000Mld€

- In sintesi, la riduzione del bilancio si sta già materializzando tramite rimborsi anticipati delle TLTRO, il che renderebbe meno impellente la partenza del QT.

")