A cura di Raymond Sagayam, Chief Investment Officer – Fixed income di Pictet Asset Management

28.11.2022

- Il reddito fisso sta vivendo un nuovo Rinascimento. Negli Stati Uniti i tassi reali a 10 anni sono passati in pochi mesi dal -1% al +1,5% mentre nel Regno Unito sono saliti dal -2% al +2%. Gli investitori sono ripagati sempre meglio per il rischio che si assumono

- Sarà necessario un lungo periodo di tassi più alti prima che l’inflazione torni all’interno dell’intervallo target del 2% cui mirano le banche centrali

- I mercati stanno già scontando il raggiungimento di un picco critico prossimo al 5% sui Fed fund durante la prima metà del 2023, seguito poco dopo da un ritorno all’allentamento monetario

- Al momento, i rendimenti obbligazionari a più lunga scadenza sono interessanti, ma la volatilità trasforma l’investimento in tali titoli in un potenziale rischio

- A complicare il quadro vi è il timore delle banche centrali di causare incidenti. la paura di un crollo nel settore pensionistico ha spinto la Bank of England ad acquistare titoli di Stato britannici (gilt) per stabilizzare i rendimenti a lunga scadenza. Invece, è più difficile che la Fed si scomponga: per i responsabili politici statunitensi un certo livello di stress dei mercati finanziari non solo è accettabile, ma sarebbe persino auspicabile per contrastare l’inflazione

- Qualsiasi risposta d’emergenza non sarebbe distante da un rilancio del quantitative easing. Se un segmento a lungo termine del mercato obbligazionario divenisse pericolosamente volatile, la Fed potrebbe reintrodurre la sua politica “operation twist”, tentando di appiattire la curva dei rendimenti con l’acquisto di obbligazioni a lunga scadenza e la vendita di quelle più a breve

- I mercati emergenti rappresentano potenzialmente un investimento adatto a questa fase di transizione. Il dollaro USA si è rafforzato notevolmente rispetto a tutte le valute e, in particolare, rispetto alla sterlina, allo yen giapponese e all’euro

Il Rinascimento del reddito fisso

Il reddito fisso sta vivendo un nuovo Rinascimento. Gli investitori sono ripagati sempre meglio per il rischio che si assumono e, in alcuni casi, sono più che ricompensati. Questo rappresenta una straordinaria inversione di rotta: per oltre un decennio, infatti, i prezzi delle obbligazioni sono stati insostenibilmente alti.

Ad esempio, i tassi reali a 10 anni negli Stati Uniti sono passati in pochi mesi dal -1% al +1,5%. Oscillazioni di questa portata sono eventi straordinari, specie a fronte del fatto che, in altre parti del mondo, sono state ancora più ampie. Nel Regno Unito, ad esempio, i tassi reali sono saliti dal -2% al +2%. La prospettiva di fissare al 2% i tassi reali nei mercati sviluppati del reddito fisso è sempre stata considerata allettante nella storia moderna dell’investimento.

Rendimenti reali di questa entità rappresentano una sorgente d’acqua fresca e cristallina in quello che è stato per troppo tempo un deserto invivibile. Senza dubbio, un domani ripenseremo stupiti a quel periodo in cui i tre quarti circa dei titoli di Stato emessi dai Paesi più ricchi pagavano rendimenti nominali negativi.

Certo, una dose di prudenza è sicuramente necessaria alla luce degli sconvolgimenti geopolitici e macroeconomici, ma gli investitori dovrebbero scegliere di tornare al reddito fisso piuttosto che buttarsi a capofitto in qualcos’altro. Chiaramente, è necessario agire in modo molto selettivo: sebbene alcune parti dell’universo del reddito fisso rimangano il terreno prediletto degli investitori più avventurosi, è anche diventato più facile prevedere il momento in cui si trasformeranno in interessanti opportunità di investimento a lungo termine.

Più alti, più a lungo

Uno dei motivi di cautela è dato dal fatto che, anche se da alcuni punti di vista sembra che l’inflazione stia rallentando, è improbabile che diminuisca con la rapidità prevista un anno fa dalle banche centrali. Ecco perché è prematuro trarre la conclusione che la guerra contro l’inflazione sia stata vinta.

Il rischio è che le banche centrali mantengano i tassi più alti per un lungo periodo di tempo. È tuttavia improbabile che questa situazione sia il ribaltamento di quel regime (definibile come “più basso, più a lungo”) iniziato con la crisi finanziaria globale del 2008 e durato circa un decennio. In ogni caso, sarà necessario un lungo periodo di tassi più alti prima che l’inflazione torni all’interno dell’intervallo target cui mirano le banche centrali (intorno al 2% in gran parte del mondo sviluppato).

Per il momento, però, sembra che i mercati prevedano tassi di interesse superiori a questo valore. Il presidente della Federal Reserve statunitense, Jerome Powell, ha recentemente citato in modo positivo uno dei suoi predecessori (il “super falco” Paul Volcker), noto per essere riuscito a superare l’ultimo grande episodio inflazionistico negli Stati Uniti, tra la fine degli anni ’70 e l’inizio degli anni ’80. Ciò suggerisce una crescente propensione all’errore, perseguendo una stretta monetaria eccessiva per contrastare l’allentamento delle misure di politica monetaria, prima che sia completamente attenuato il problema dell’inflazione. In effetti, un rialzo dei tassi di 75 punti base nel corso delle riunioni della Fed sembra essere diventata la nuova normalità.

Fig. 1 – Rialzo rapido, discesa lenta

Tasso forward implicito dei Fed fund, %

Di conseguenza, i mercati stanno già scontando il raggiungimento di un picco critico prossimo al 5% sui Fed fund durante la prima metà del 2023, seguito poco dopo da un ritorno all’allentamento monetario (si veda la Fig. 1). Alla luce delle persistenti pressioni sui prezzi e della contrazione del mercato del lavoro, questa pare essere una lettura eccessivamente ottimistica della velocità con cui l’inflazione potrebbe rientrare nel target prefissato dalle banche centrali.

In ogni caso, indipendentemente da ciò che accadrà in seguito al raggiungimento del picco del ciclo dei tassi (che si tratti della permanenza a un determinato livello o del rapido inizio di un nuovo allentamento da parte della Fed), il fatto stesso che la stretta monetaria abbia quasi fatto il suo corso è un forte segnale per i mercati. A quel punto è probabile che le obbligazioni a più lunga scadenza comincino ad apparire interessanti, indipendentemente dal fatto che la Fed inizi a tagliare i tassi subito dopo il raggiungimento del picco o che permetta loro di stabilizzarsi a quel livello per un certo periodo di tempo.

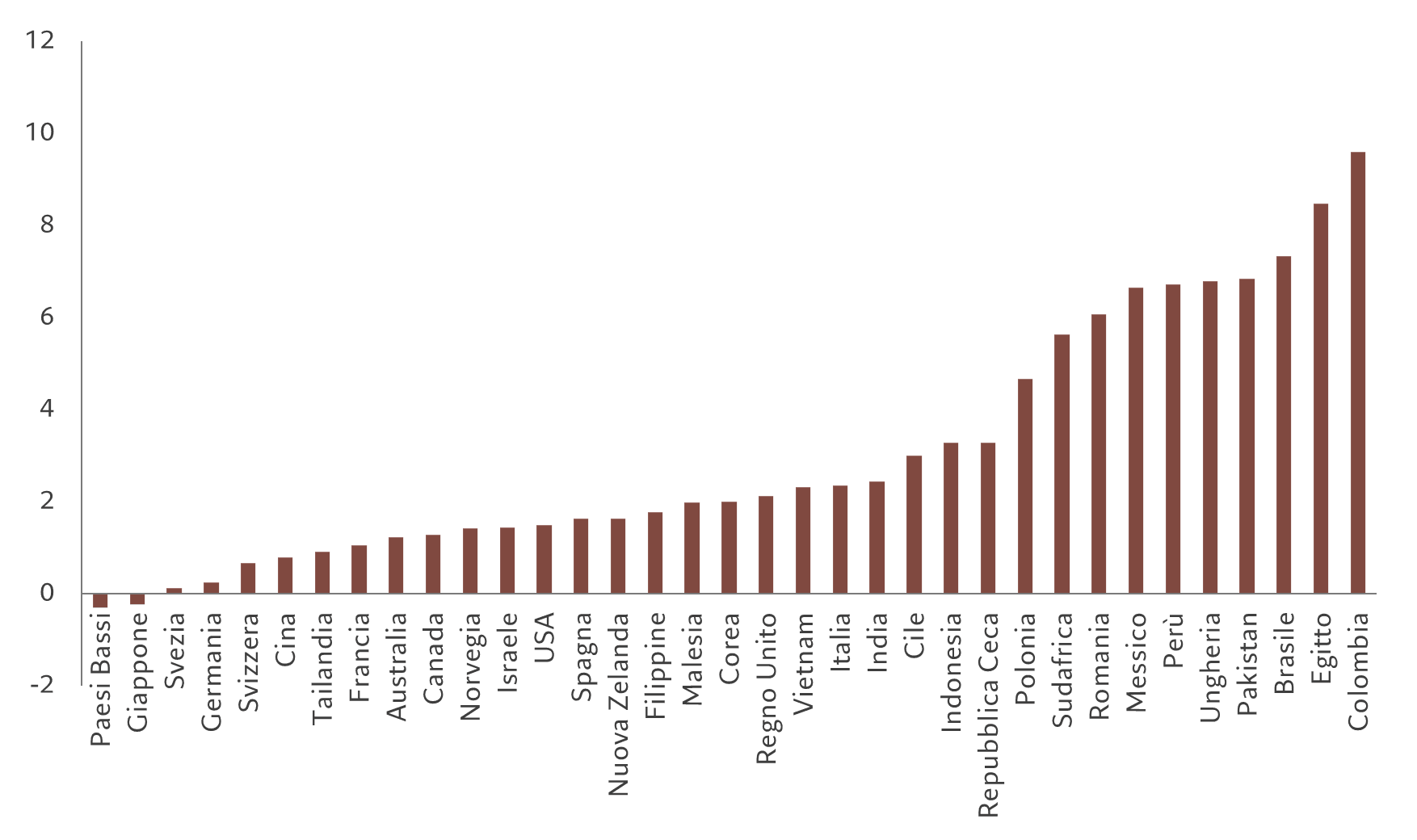

Fig. 2 – L’attrattiva dei titoli sovrani

Rendimenti reali dei titoli di Stato a 10 anni in valuta locale*, %

Al momento, i rendimenti obbligazionari a più lunga scadenza sono interessanti, ma la volatilità trasforma l’investimento in tali titoli in un potenziale rischio. Per questo motivo, al momento, preferiamo le obbligazioni short-duration e di alta qualità. Anche le obbligazioni societarie con maturity brevi offrono opportunità interessanti per gli investitori: i rischi (come un improvviso rallentamento economico) vengono bilanciati da ricompense insolitamente interessanti in questo orizzonte temporale molto breve. E mentre ci avviciniamo al 2023 ed emerge una certa chiarezza sull’andamento dell’inflazione, gli investitori potranno muoversi ulteriormente lungo la curva dei rendimenti e, in particolare, verso i titoli di Stato, dove i rendimenti obbligazionari reali paiono già interessanti (si veda la Fig. 2).

Banche centrali a rischio incidente

A complicare il quadro è il timore che banche centrali, con le loro azioni, portino a un incidente: la paura di causare un crollo nel settore pensionistico ha infatti spinto di recente la Bank of England ad acquistare titoli di Stato britannici (gilt) in modo da stabilizzare i rendimenti a lunga scadenza. Il ricorso ai derivati da parte dei fondi pensione aveva ampliato a dismisura la leva finanziaria sul mercato dei gilt, nel tentativo di ottenere rendimenti aggiuntivi in un mondo a tasso zero. Questa leva si è ribaltata, ritorcendosi contro di loro, nel momento in cui i rendimenti hanno preso a salire, soprattutto quando il mercato è finito nel panico per via dell’approccio dissoluto adottato nei confronti delle finanze pubbliche dall’ormai ex Primo Ministro britannico, Liz Truss.

È più difficile che la Fed, guidata da Powell, si scomponga. Per i responsabili politici statunitensi, un certo livello di stress dei mercati finanziari non solo è accettabile, ma, probabilmente, sarebbe persino auspicabile come strumento nella guerra all’inflazione. D’aiuto è anche il fatto che gli Stati Uniti si siano allontanati dal tipo di stagflazione che sta iniziando a pesare sulle economie dell’eurozona. E, considerato che gran parte della domanda statunitense è alimentata dal surplus del mercato finanziario, saranno necessari cali molto bruschi del prezzo degli asset affinché la Fed inverta la sua rotta. In effetti, nel marzo 2009, al culmine della crisi finanziaria globale, fu la crisi dei mercati del credito e non il crollo di quasi il 60% dei prezzi delle azioni a spingere la Fed a mettere in atto misure di politica monetaria estreme. Quando lo zero rappresentava un limite inferiore, le banche centrali hanno utilizzato gli effetti della ricchezza per sostenere la domanda; ora, invece, è probabile che utilizzeranno gli effetti negativi della ricchezza per soffocare sia la domanda che l’inflazione.

E qualsiasi risposta d’emergenza non sarebbe distante da un rilancio del quantitative easing. Ad esempio, nel caso in cui il segmento a lungo termine del mercato obbligazionario diventi pericolosamente volatile, la Fed potrebbe reintrodurre la sua politica “operation twist”, tentando di appiattire la curva dei rendimenti con l’acquisto di obbligazioni a lunga scadenza e la vendita di quelle più a breve. La motivazione per una mossa di questo tipo si legherebbe al fatto che rappresenta una misura neutrale in termini di stimolo monetario, progettata per stabilizzare il mercato.

Una preoccupazione rilevante riguarda invece il grado di vulnerabilità del mercato dei titoli sovrani a una fuoriuscita di capitale. Dall’avvento del quantitative easing, le banche centrali detengono quote significative di titoli di Stato (quasi la metà dei titoli in circolazione nel caso del Giappone), il che è fondamentalmente “sicuro”, nel senso che le banche centrali possono detenerli a tempo indeterminato. Un’altra fetta importante è detenuta dagli istituti finanziari nazionali che devono soddisfare i requisiti normativi. Ne consegue che la vulnerabilità di questi mercati risiede nella quantità di titoli detenuta dagli investitori esteri. E questa varia notevolmente da Paese a Paese.

La aspettavamo, Mr. Bond

In questa situazione, dove si collocano gli investitori?

Storicamente, questa fase del ciclo economico (tassi di interesse ancora in aumento, ma inflazione che mostra segni di stabilizzazione) tende in primo luogo a favorire il debito sovrano dei Paesi sviluppati. L’attrattiva di tali obbligazioni dipenderà dai rendimenti reali, dalla relativa valutazione della valuta corrispondente e dal grado di vulnerabilità del mercato a una uscita di capitali.

Alcuni sostengono che i rendimenti dei Treasury stanno raggiungendo rapidamente il punto di fair value, soprattutto nella parte corta della curva. La stretta delle altre banche centrali del G10 è in ritardo rispetto alla Fed, ma in linea di massima anche i loro mercati obbligazionari nazionali dovrebbero tornare al loro fair value nei prossimi trimestri.

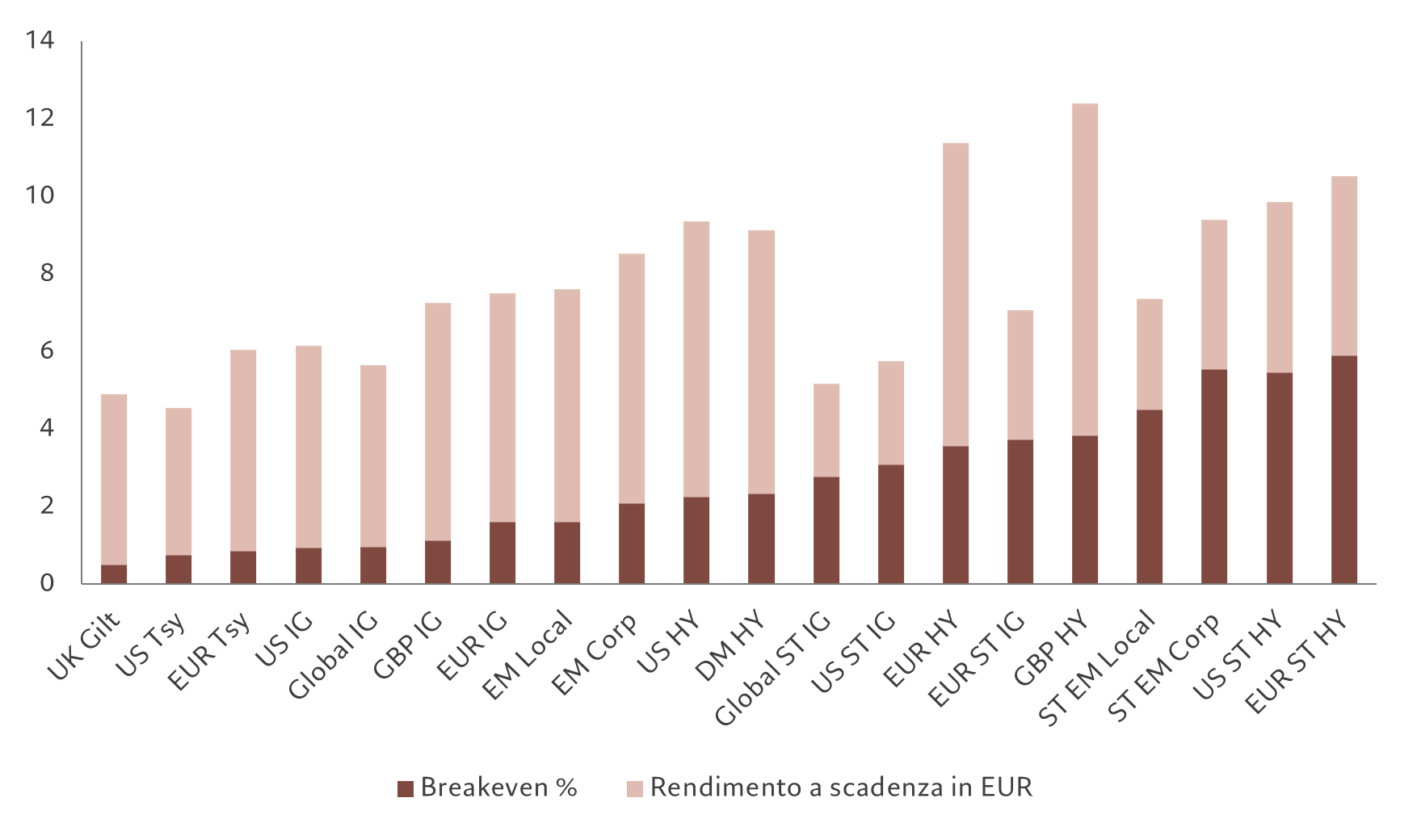

Inoltre, gli investitori hanno un margine di sicurezza significativo. I rendimenti sono aumentati abbastanza da permettere agli investitori di subire ulteriori flessioni significative dei prezzi obbligazionari e generare comunque rendimenti positivi al netto dell’inflazione (si veda la Fig. 3).

Fig. 3 – Margine di sicurezza

Rendimenti di breakeven rispetto al rendimento a scadenza per classe di reddito fisso*, %

Ancora attenzione ai rischi

Gli investitori azionari sono rimasti finora relativamente ottimisti, nonostante le difficoltà attraversate dai mercati creditizi. Certo, l’S&P 500 ha perso il 19% dall’inizio dell’anno, ma un calo di questa portata non è affatto sintomo di uno stress di mercato grave.

In parte, questa stabilità relativa del comparto azionario riflette il fatto che finora i profitti e i margini societari hanno tenuto bene. È, però, improbabile che questa situazione duri a lungo. La combinazione di inflazione, aumento dei costi del debito, rallentamento della crescita e rafforzamento del dollaro (destinato a pesare sugli utili) rende vulnerabili le aziende.

Per inciso, vale la pena notare che un altro motivo che placa l’allarmismo sul mercato azionario è che molti investitori hanno iniziato il 2022 con una leva finanziaria bassa o assente e da allora hanno attivamente coperto o venduto le loro posizioni azionarie per evitare di essere presi in contropiede da un’ondata di vendite innescata dalla leva finanziaria. Questa è la ragione per cui la volatilità azionaria è stata contenuta rispetto alle vendite massicce del passato; ciò non significa però che sia immune da ulteriori sconvolgimenti, elemento che preoccupa anche gli investitori nel credito. Con il peggioramento delle condizioni che le società si trovano ad affrontare, i mercati azionari e del credito tendono a muoversi di pari passo: di solito, infatti, le crisi di questi due mercati coincidono.

Negli ultimi decenni, gli investitori azionari hanno potuto fare affidamento sulla Banca Centrale, affinché permettesse loro di superare i tempi difficili tramite la cosiddetta “central bank put”. Tuttavia, vista la persistenza dell’inflazione, è probabile che questa “polizza assicurativa” sia scaduta.

Nel frattempo, i più non hanno ancora preso in giusta considerazione la grande quantità di debito societario da rifinanziare nei prossimi anni (dopo tutto, non inizierà ad aumentare fino al 2024). Tuttavia, ciò non tiene conto del fatto che i responsabili delle tesorerie aziendali cercheranno di chiudere la questione dei finanziamenti con largo anticipo, soprattutto se preoccupati che queste operazioni possano provocare un ulteriore aumento degli spread e quindi degli oneri finanziari.

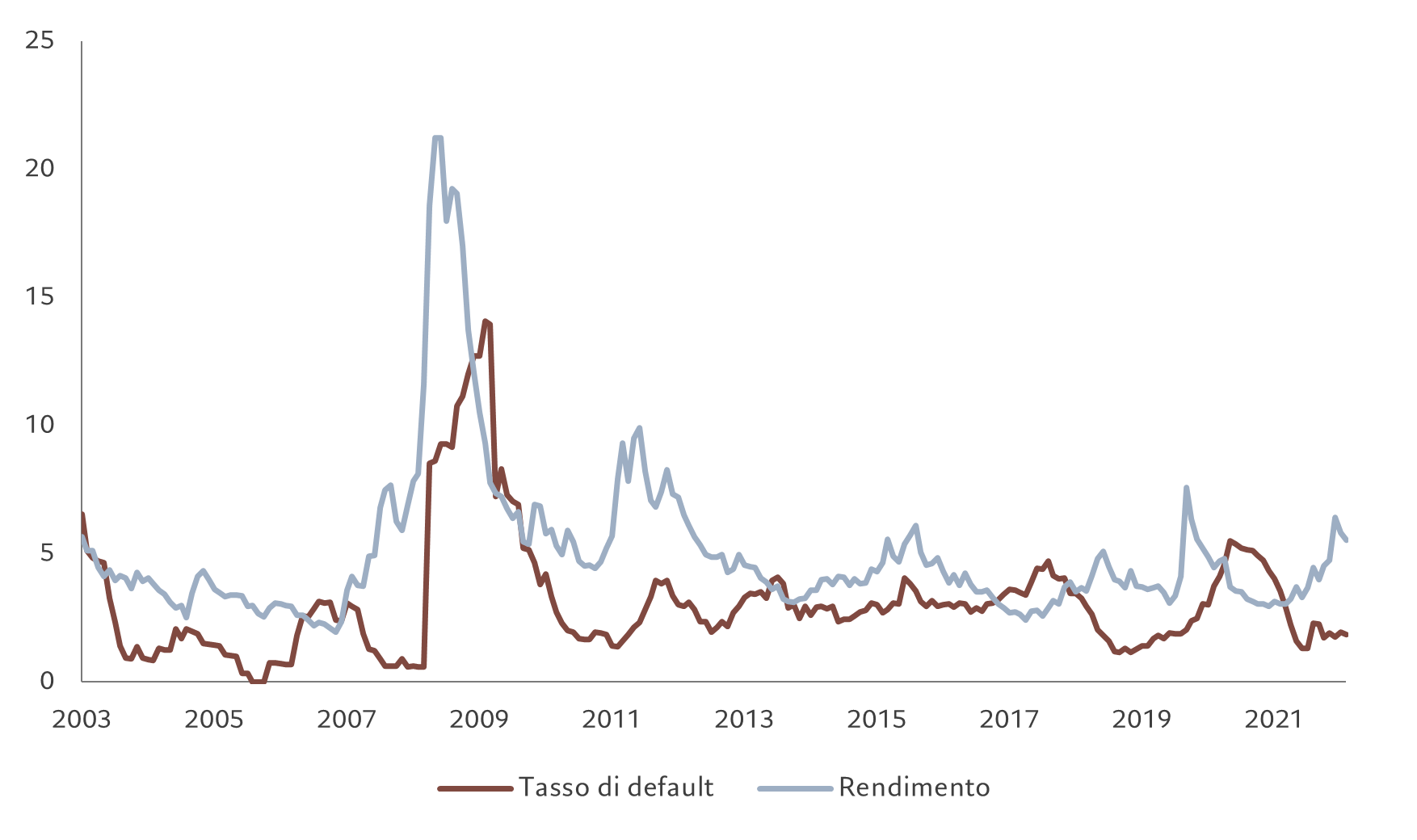

Gli investitori non solo non dovrebbero azzardare interpretazioni basandosi sulla stabilità degli utili e dei margini societari, ma non dovrebbero neppure farsi illudere dai bassissimi tassi di insolvenza, che generalmente seguono gli sviluppi degli spread di credito con un ritardo di sei-dodici mesi (si veda la Fig. 4). E gli spread di credito sono aumentati. Tutto questo per dire che bisogna prepararsi ad affrontare i tempi difficili che verranno sul mercato del credito, anche se ci sono opportunità interessanti nel breve termine.

Fig. 4 – Attenzione al ritardo

Tasso di insolvenza USA negli ultimi 12 mesi e spread dei titoli high yield, %

I mercati emergenti rappresentano potenzialmente un investimento adatto a questa fase di transizione. Il dollaro USA si è rafforzato notevolmente rispetto a tutte le valute e, in particolare, rispetto alla sterlina, allo yen giapponese e all’euro. A differenza di precedenti periodi di avversione al rischio, però, le valute dei mercati emergenti ne sono state vittima in misura relativamente inferiore (si veda la Fig. 5). Inoltre, più dell’80% dei rendimenti reali dei mercati emergenti è già superiore a quelli degli Stati Uniti.

Fig. 5 – Stabilità degli emergenti

Indice USD ponderato per gli scambi vs valute dei mercati sviluppati ed emergenti, 27/10/2021 = 100

Parte di questa forza relativa è dovuta al fatto che le banche centrali dei mercati emergenti hanno anticipato il decorso dell’inflazione, agendo in modo aggressivo prima delle banche centrali del G7 per ripristinare la stabilità dei prezzi. L’estrema sopravvalutazione del dollaro dovrebbe iniziare a diminuire non appena cominceranno a stabilizzarsi i tassi di interesse statunitensi, il che rappresenterebbe una spinta per il debito in valuta locale dei mercati emergenti. Contemporaneamente, il settore delle obbligazioni societarie dei mercati emergenti è in uno stato generale di buona salute: la leva finanziaria è relativamente bassa, le società che emettono debito sono tendenzialmente di alta qualità e, rispetto al passato, una parte crescente di questo debito è detenuta da investitori domestici ed è quindi meno soggetta a vendite dettate dal panico. Il debito dei mercati emergenti (sia quello in dollari che quello in valuta locale) merita una maggiore attenzione, anche se molti investitori sono scettici sul fatto che questa volta le cose siano davvero diverse.

Anche se è ancora presto, per gli investitori i mercati obbligazionari sono più interessanti ora di quanto non lo siano stati per anni, in alcuni casi per decenni. La volatilità e i rischi di un allargamento degli spread e una propagazione della stagflazione rappresentano ancora un pericolo per tutti gli asset rischiosi. Non è possibile non tenere in considerazione il rischio di incidenti causati dai policymaker, ma agli investitori disposti ad affrontare il rischio aspetta una lauta ricompensa.