A cura di Pauline Grange, Gestore di portafoglio di Columbia Threadneedle Investments

21.04.2023

- L’obiettivo della sicurezza energetica, unito alla decarbonizzazione, conferisce un carattere d’urgenza alla transizione green.

- Malgrado i problemi sul fronte dell’offerta, nel 2022 la quota dei veicoli elettrici sulle vendite totali di auto ha continuato a crescere e rappresenta oggi il 14% delle vendite complessive globali di nuove automobili.

- Un altro binomio chiave è quello tra tecnologia e sostenibilità: la tecnologia svolge un ruolo cruciale nel consentire alle aziende di raggiungere i propri obiettivi ambientali.

Oggi la sostenibilità e la digitalizzazione permeano ogni settore economico, non solo quello tecnologico, e questa condizione, sommata a un’inflazione strutturalmente più elevata, offre opportunità di crescita strutturale del mercato. Sebbene le tendenze macro continuino a dominare attualmente i mercati finanziari, riteniamo di poter offrire agli investitori solidi rendimenti a lungo termine individuando le aree interessate dai maggiori cambiamenti.

Sicurezza energetica e decarbonizzazione

La recente crisi energetica ha conferito un carattere d’urgenza alla transizione green. Nonostante gli ostacoli dovuti all’aumento dei tassi d’interesse e alle strozzature lungo le catene di approvvigionamento, gli investimenti globali nella transizione energetica – sia per l’energia green che per l’elettrificazione della domanda energetica – hanno raggiunto la cifra di 1.100 miliardi di dollari nel 2022 (Figura 1). Si tratta di un aumento del 31% su base annua, nonché della prima volta in cui vengono eguagliati gli investimenti in combustibili fossili.

Figura 1: investimenti globali nella transizione energetica per settore

Fonte: Bloomberg NEF, gennaio 2023. Nota: gli anni di partenza variano a seconda del settore, ma a partire dal 2019 tutti i settori sono rappresentati; i dati sul nucleare cominciano nel 2015.

Tuttavia, ci troviamo ancora agli esordi, in quanto per consentire l’azzeramento delle emissioni nette globali gli investimenti verdi dovrebbero raggiungere una media di oltre tre volte superiore, rispetto al livello finora raggiunto, entro la fine del decennio. Le politiche energetiche globali introdotte nel 2022 si concentrano non solo sulla decarbonizzazione ma anche sulla sicurezza energetica, come il piano europeo RePowerEU e l’Inflation Reduction Act (IRA) statunitense.

La Cina, grazie ai colossali investimenti effettuati nell’ultimo decennio, domina le filiere produttive delle energie rinnovabili e dei veicoli elettrici (VE) a livello mondiale. Nel 2022 ha investito 546 miliardi dei 1.100 miliardi di dollari di investimenti totali globali effettuati nell’ambito della transizione energetica. L’IRA è la risposta degli USA a queste cifre. La legge statunitense prevede un pacchetto di incentivi finanziari e crediti d’imposta per localizzare la produzione di tecnologie pulite, tra cui l’energia rinnovabile, l’idrogeno verde, la cattura e lo stoccaggio del carbonio e i veicoli elettrici. Tuttavia, l’Europa teme che l’IRA dirotti la spesa per investimenti green verso gli Stati Uniti, consentendo agli USA di superare l’Europa nella corsa verso l’ecocompatibilità. Ci aspettiamo quindi che l’Europa introduca incentivi analoghi.

La crisi energetica del 2022 ha messo in risalto l’importanza del poter disporre di fonti energetiche economiche e affidabili. Purtroppo, la realtà è che gli attuali limiti delle tecnologie di stoccaggio impediscono un’effettiva transizione ad una rete energetica alimentata al 100% da fonti rinnovabili senza il rischio di blackout. Di conseguenza, c’è una crescente accettazione del ruolo che l’energia nucleare dovrà svolgere per implementare una rete energetica affidabile e a basse emissioni di carbonio. Secondo Goldman Sachs, nel prossimo decennio l’effetto combinato delle politiche verdi americane ed europee potrebbe convogliare all’incirca 6.000 miliardi di euro di capitali nell’energia pulita. A nostro avviso, un contesto del genere potrà mettere in moto un super- ciclo di investimenti in conto capitale nell’energia rinnovabile e nelle infrastrutture necessarie ad elettrificare le nostre economie.

Adozione globale dei veicoli elettrici

I veicoli elettrici si sono rivelati una tecnologia dirompente in grado di far tornare a crescere un settore diventato anemico. Nonostante le carenze nell’offerta di veicoli elettrici verificatasi nel 2022, la quota dell’elettrico sulle vendite di auto nuove ha continuato ad aumentare. Di fatto, i veicoli elettrici sono passati dall’1% delle vendite globali di veicoli nuovi nel 2016 a circa il 14% nel 2022, e la Cina resta in cima alla classifica in termini di tassi di adozione. Mentre gli Stati Uniti, pur essendo rimasti indietro nell’adozione di veicoli elettrici, dovrebbero registrare un’accelerazione della domanda nel 2023, quando le sovvenzioni per VE introdotte dall’IRA cominceranno ad avere effetto. Con l’aumento della concorrenza, i produttori hanno cominciato a tagliare i prezzi: Tesla li ha ridotti fino al 20% a gennaio, mentre Ford e General Motors hanno abbassato i prezzi per poter risultare idonei al credito d’imposta federale.

Inoltre, con l’ingresso nei mercati occidentali di veicoli cinesi più economici, il costo totale per il possesso di una vettura elettrica potrà cominciare ad avvicinarsi a quello dei veicoli con motore a combustione interna, un fattore chiave per la loro adozione di massa. Non a caso, considerati fattori quali la riduzione dei costi, la più ampia scelta di modelli, il miglioramento dell’autonomia delle batterie e gli aiuti governativi, l’Agenzia internazionale per l’energia (International Energy Agency, IEA) ha affermato che entro la fine di questo decennio i veicoli elettrici rappresenteranno più del 60% di tutti i veicoli venduti.

Tecnologia e automazione

La globalizzazione ha avuto effetti notevolmente deflazionistici negli ultimi decenni, in quanto la maggior parte della produzione è stata trasferita in Paesi dove l’accesso alla manodopera e a fattori produttivi più economici ha reso meno costoso il processo produttivo di beni. Tuttavia, le crescenti tensioni geopolitiche e le strozzature causate dalla pandemia hanno generato un’inversione di tendenza, con una chiara spinta politica a voler rimpatriare le filiere produttive. Il problema è che il “reshoring” sta avvenendo in un momento in cui le economie occidentali sono alle prese con una carenza di manodopera e una stagnazione della produttività, due fattori passibili di incidere negativamente sugli utili aziendali. Per rispondere a queste sfide, riteniamo che sempre più aziende di tutti i settori cercheranno risposte nella tecnologia e nell’automazione, al fine di incrementare la propria produttività. L’intelligenza artificiale, ad esempio, viene già impiegata per ottimizzare i processi aziendali.

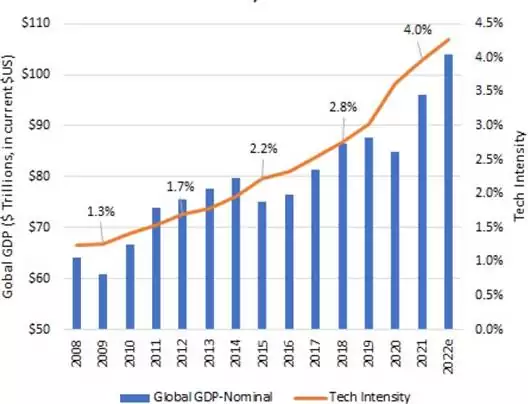

Guardare all’”intensità” è indubbiamente un modo per quantificare l’impatto crescente della tecnologia sulla produzione e, in generale, sull’economia. Si registra, infatti, una crescita dell’intensità tecnologica come percentuale del PIL globale. Per questo, nonostante il periodo di smaltimento degli eccessi che ha fatto seguito al boom del digitale durante la pandemia, riteniamo che la tendenza strutturale all’aumento dell’intensità tecnologica in tutta l’economia sia destinata a proseguire.

Figura 2: “Intensità” tecnologica del PIL globale (indice di base per i titoli tecnologici: R1000)

Fonte: Banca mondiale, Compustat, Gartner historical, Columbia Threadneedle al 12 febbraio 2022

Un altro binomio chiave è, infine, quello tra tecnologia e sostenibilità: la tecnologia svolge un ruolo cruciale nel consentire alle aziende di raggiungere i propri obiettivi ambientali promuovendo un uso più efficiente delle risorse. Sotto questo aspetto, riteniamo molto interessanti le società tecnologiche che forniscono infrastrutture a supporto di questa trasformazione digitale, tra cui le aziende nel ramo cloud (Microsoft ed Equinix) e i produttori di semiconduttori (ASML, TSMC e Nvidia), nonché le aziende che realizzano software di progettazione come Trimble e Autodesk e offrono soluzioni digitali a settori tradizionali come l’edilizia e l’agricoltura.

: magnitudo 2.7 il primo maggio")