a cura di Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments

Indice

- Chi non ricorda il passato è condannato a ripeterlo

- L’inflazione è il problema principale, ma le soluzioni sono diverse nel Nuovo Continente

- La crisi energetica in Europa e nel Regno Unito dovrebbe essere auto-correttiva

- Il mercato tenta il rally, ma la Fed aspetta i dati

Chi non ricorda il passato è condannato a ripeterlo

Prima di guardare alla recessione e alla ripresa attese per il 2023, riteniamo doveroso tirare le somme di questo 2022. Senza comprendere, infatti, dove si trovino ora i mercati e le economie, sarebbe molto difficile prevederne le prossime mosse. E questo si rivela particolarmente significativo dopo un anno come questo, durante il quale le aspettative sono state continuamente disattese.

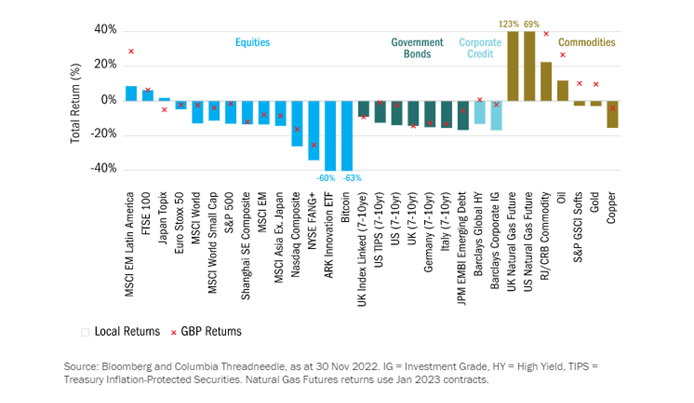

L’analisi dei rendimenti degli asset fino alla fine di novembre mostra un quadro desolante. L’impatto della guerra, della crisi energetica e dell’inflazione, nonché dei forti aumenti dei tassi di interesse, è chiaramente visibile. Difatti è sceso praticamente tutto, compresi gli scarsi rendimenti delle coperture contro l’inflazione come i gilt indicizzati del Regno Unito, i TIPS statunitensi e l’oro. Il gas naturale è andato letteralmente fuori scala, mentre il petrolio ha registrato un aumento più modesto. L’America Latina è risultata come l’area azionaria con la migliore performance, guidata dal Brasile e dalla sua Petrobras, grazie al petrolio. Allo stesso modo, il Regno Unito ha sovraperformato tra i mercati sviluppati. Si tratta della peggiore performance dell’S&P in un ciclo di rialzi della Fed; è certamente interessante notare che la seconda peggiore era stata quella del 1973.

Risulta necessario rivedere le nostre previsioni dell’anno scorso, piuttosto che attribuire la colpa semplicemente agli eventi imprevisti. Fortunatamente, avevamo ragione sulla fine dell’impatto economico del Covid nel 2022 (a parte la Cina) e avevamo evidenziato i rischi di inflazione, anche prima della crisi energetica, anche se la Fed non ha colto l’occasione. Il risultato è stato un ciclo di rialzi dei tassi d’interesse, più tardivo e più netto, che ha scatenato i timori di recessione e ha fatto sì che ci sbagliassimo sulla sovraperformance delle azioni rispetto alle obbligazioni, dato che entrambe hanno avuto un andamento ugualmente negativo, con alcune eccezioni evidenziate nel grafico (Fig.1).

Fig.1 Performance degli asset 2022

L’inflazione è il problema principale, ma le soluzioni sono diverse nel Nuovo Continente

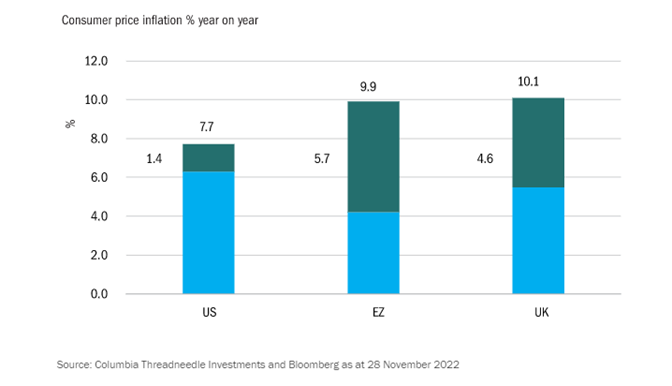

L’inflazione era un problema già prima della crisi energetica. Le banche centrali hanno ritardato l’avvio di una stretta monetaria, temendo che la ripresa delle economie dopo il lockdown da Covid potesse rivelarsi una “falsa rinascita”. Questo è evidente soprattutto nell’economia statunitense, autosufficiente dal punto di vista energetico, dove la maggior parte dell’inflazione attuale non ha nulla a che fare con i prezzi dell’energia.

Tuttavia, nel caso degli USA non si è trattato esclusivamente di un errore della banca centrale. Infatti, verso la metà del 2022, l’economia statunitense stava chiaramente rallentando, dirigendosi verso un atterraggio morbido mentre i tassi di interesse salivano. A quel punto, però, il consumatore americano, ancora fiducioso, ha attinto al proprio “salvadanaio da Covid” e si è lanciato in un’ultima spesa che ha messo in difficoltà sia la Fed che i mercati nel recuperare il ritardo.

Per questo motivo, con un tasso di disoccupazione ancora estremamente basso e una crescita dei salari elevata, restiamo cauti nel prevedere la fine del ciclo economico e dei tassi d’interesse statunitensi, fino a quando non vedremo chiari segnali di recessione. Riteniamo che la Fed condivida queste preoccupazioni, sia per una pragmatica accettazione dei limiti di qualsiasi accurata previsione, sia per la convinzione che un taglio troppo precoce dei tassi di interesse sia stato il motivo che ha portato al radicamento dell’inflazione negli anni Settanta. Tuttavia, al di fuori dell’inflazione, vediamo pochi segnali di squilibri finanziari che potrebbero creare problemi persistenti; non riteniamo quindi necessaria una recessione statunitense eccessivamente profonda o prolungata.

Fig.2 Inflazione USA, Euro Zona (EZ) e UK: aumento dell’inflazione core negli Stati Uniti, diminuzione dei prodotti alimentari e dell’energia

La crisi energetica in Europa e nel Regno Unito dovrebbe essere auto-correttiva

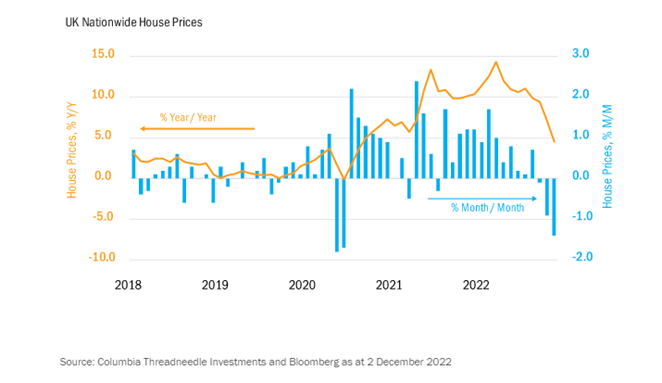

L’imminente recessione in Europa e nel Regno Unito dovrebbe ridurre il consumo di energia ed estinguere altre fonti di inflazione. Pertanto, riteniamo che la ripartenza economica potrà avvenire nel corso del 2023 una volta che i prezzi dell’energia si saranno ridotti. I governi stanno agendo per proteggere i consumatori e l’economia dal peggioramento della crisi, ma idealmente hanno anche incoraggiato la riduzione dei consumi e il passaggio a fonti alternative, il che significa che i prezzi dell’energia potrebbero scendere e l’economia riprendersi prima. Dovremmo continuare a sperare in un inverno caldo, umido e ventoso che riduca la domanda e incrementi l’offerta di energia idroelettrica ed eolica.

Possiamo già vedere un simile impatto nel Regno Unito, con il forte calo dei prezzi delle case. Sebbene quest’ultimi siano ancora in crescita rispetto all’anno precedente, sono già in ritardo rispetto all’inflazione e ci aspettiamo quindi il verificarsi di successivi ulteriori cali.

Questo ridurrebbe la pressione sulla Banca Centrale Europea e sulla Banca d’Inghilterra nel combattere l’inflazione, aumentando aggressivamente i tassi di interesse. Sebbene la disciplina di una banca centrale indipendente contribuirà a dare fiducia al processo anche a fronte di forti pressioni politiche, come abbiamo potuto vedere durante il breve governo Truss. È sorprendente come i mercati sembrino aver perdonato il Regno Unito, speriamo di non metterlo più alla prova.

Fig.3 I prezzi delle case sono già in calo per alcune misure

Il mercato tenta il rally, ma la Fed aspetta i dati

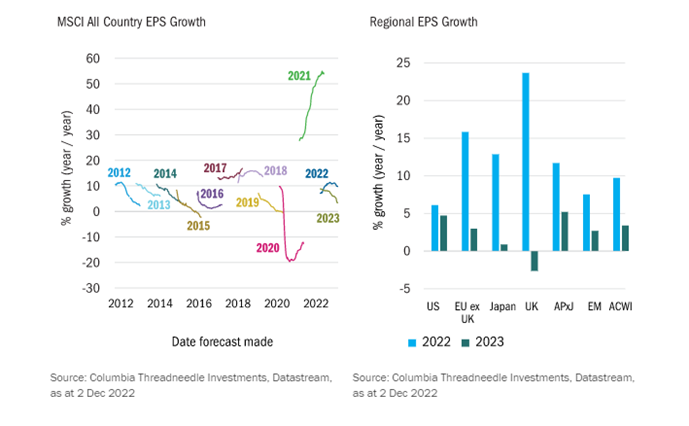

I mercati sono tornati a salire a partire da novembre, e l’entità dell’ultimo calo dei rendimenti reali statunitensi è stato oscurato solo dalla portata dei cambiamenti già visti nel 2022. Le previsioni di mercato sembrano molto più realistiche rispetto al rally di metà anno, almeno per quanto riguarda i tassi di interesse. Le valutazioni, sia per le azioni che per le obbligazioni, sono più interessanti dopo i cali di quest’anno. Tuttavia, gli analisti prevedono ancora una crescita degli utili per le azioni nel 2023, mentre noi ci aspettiamo un calo del 15% in una lieve recessione.

C’è ampio spazio di manovra per una serie di fattori a breve termine che potrebbero “distrarre” dai veri punti di svolta. Tra questi, non è da escludere che i “salvadanai da Covid” potrebbero sembrare piuttosto allettanti sotto Natale, generando quindi un’altra spinta alla spesa dei consumatori, che a sua volta potrebbe posticipare l’inizio della recessione di un altro trimestre.

In questo caso, come la Fed, preferiamo aspettare i dati. Questi suggeriscono che l’attuale rally faccia parte del proseguimento di un mercato orso, piuttosto che segnare un punto di svolta. Preferiamo mantenerci cauti nell’anticipare la ripresa, prima di aver avuto una recessione. Per questo motivo, riteniamo di dover attendere la fine del prossimo trimestre, dopo aver superato l’inverno e, si spera, la recessione, per ricercare effettivi punti di svolta.

Fig. 4 Le stime di EPS degli analisti per il 2023 sembrano troppo alte