a cura di Andrea Delitala, Head of Euro Multi Asset e Marco Piersimoni, Senior Investment Manager di Pictet Asset Management.

- Sembra che la condizione necessaria per un ammorbidimento della Fed sia lo sgonfiamento dei salari in USA: almeno al 3,5%, il livello compatibile con un 2% di inflazione. Lo scenario di base rimane quello di Soft Landing in cui l’inflazione rientra al 3% entro la fine del 2023, senza un rallentamento economico

- Gli analisti stimano che gli utili nel 2023 possano crescere del 4% negli Stati Uniti, del 2% in Europa e del 3% nei mercati emergenti

- In caso di Soft Landing, il mercato potrebbe riservare rendimenti tra il 5% e il 10%, a fronte di un miglioramento del rapporto prezzo utili, con una stima per l’S&P in area 4200-4300

- Si può investire nell’obbligazionario europeo, ma con un’accortezza: l’anno appena trascorso ci insegna che stare sulla parte a breve è formalmente corretto in termini di duration

- Il 2023 potrebbe iniziare con delle caratteristiche simili al 2022, ma terminare in modo assai diverso, quantomeno in termini di ripristino del regime di correlazioni, che consentano una diversificazione effettiva delle classi di attivo

28.12.2022 – Il 2023, rispetto al 2022, si aprirà con qualche punto fermo in più. Oggi, infatti, si intravedono i primi segnali di un ritorno alla normalità della correlazione equity-bond, una ricomparsa delle opportunità sul mercato obbligazionario, effetti attenuati del rischio recessione, un ribilanciamento del mercato valutario contro dollaro, un ritorno degli emergenti e un miglioramento delle prospettive di investimento in Cina.

Il quadro macro e di mercato è, dunque, in via di assestamento dopo tre anni di shock, ma resta ancora pervaso da notevole incertezza sui tempi e modi. Analizzarlo può aiutare gli investitori a comprendere e navigare i mercati finanziari nel corso del nuovo anno.

Le principali variabili sul mercato oggi

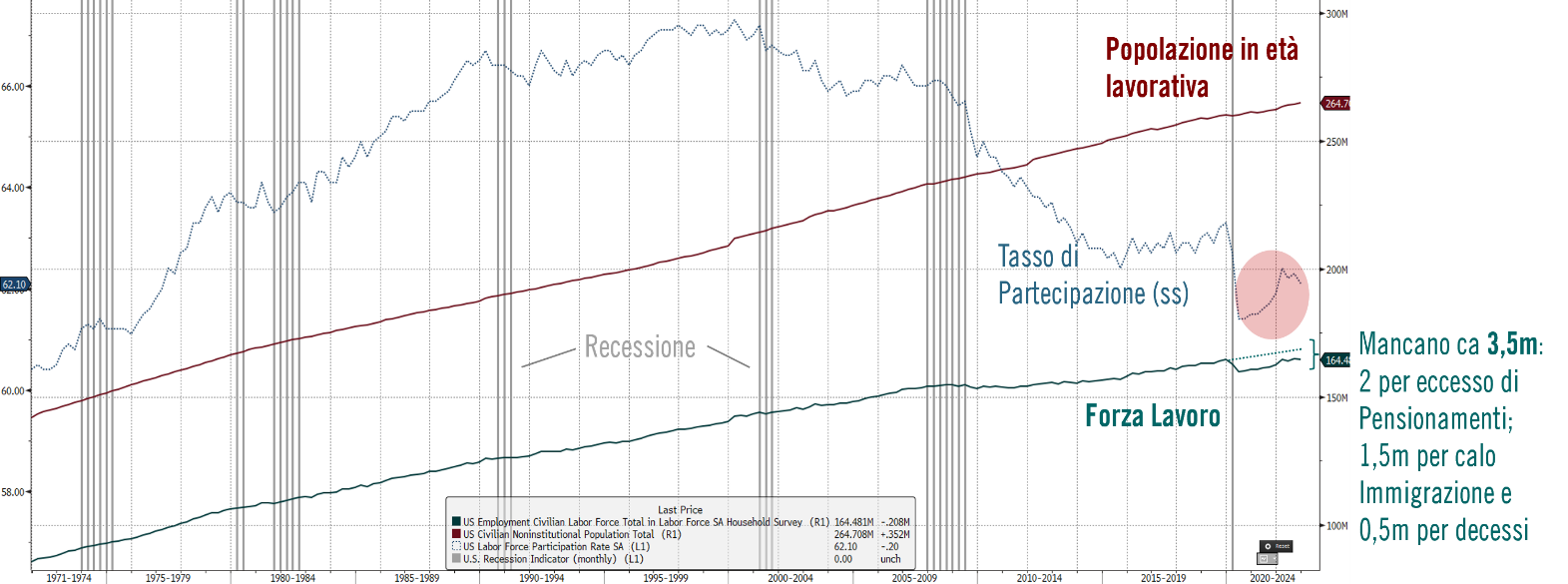

Stati Uniti ed Europa sono ancora alle prese con uno scenario di inflazione elevata, nonostante le prime contrazioni registrate a partire da novembre. Negli USA, la crescita dei prezzi non è imputabile esclusivamente a una causa (qual è quella energetica per l’Europa), ma a una serie di fattori, tra cui una politica monetaria estremamente accomodante e misure fiscali molto generose stanziate dall’Amministrazione Biden. Tra le componenti, la dinamica dei prezzi manufatturieri è già in calo e proseguono i segnali di distensione nei prezzi dei noli e nei tempi di attesa per la consegna delle merci. I prezzi dei servizi, invece, mostrano una dinamica ancora sostenuta (quelli legati alla casa inizieranno a scendere tra uno/due trimestri); tale comportamento è certamente riconducibile dall’elevata domanda cui non fa riscontro una sufficiente elasticità della manodopera (di gran lunga l’input prevalente) necessaria alla loro fornitura. Il nodo del mercato del lavoro USA è al centro dell’attenzione di Powell che ha ben evidenziato la rigidità nel tasso di partecipazione con conseguente inelasticità dell’offerta di lavoro (la forza lavoro è al di sotto del trend atteso per ben 3,5 milioni di persone) a fronte di un numero storicamente altissimo di posti vacanti (rapporto posti vacanti/disoccupati pari a 1,66: 10 milioni di posti su 6 milioni di disoccupati, ovvero ogni disoccupato ha a disposizione più di un possibile impiego).

USA: Servirebbe recupero della Partecipazione

Andamento della Forza Lavoro e del Tasso di Partecipazione

Come influisce la variabile mercato del lavoro sui futuri scenari?

La preoccupazione che il surriscaldamento del mercato del lavoro impedisca – o ritardi di molto – la riduzione della dinamica salariale (salari orari sono al 5,1% a novembre), ha contribuito fortemente alla retorica “hawkish” (falco) della Fed che ha proposto un obiettivo sopra al 5% per il punto d’arrivo dei Fed Fund rates e una sostanziale stabilità a quel livello sino a quando l’inflazione non sia ben avviata a tornare verso il proprio obiettivo del 2%. Avendo spostato decisamente l’enfasi sul mercato del lavoro, sembra che la condizione necessaria per un ammorbidimento di Powell sia lo sgonfiamento dei salari (almeno al 3,5%, che dovrebbe essere il livello compatibile con un 2% di inflazione, facendo aggio anche sulla dinamica della produttività che si attesta attorno all’1,5%). Un’inversione di tendenza nei salari, tuttavia, non è imminente e richiede una maggiore convergenza tra domanda e offerta di lavoro. Il miglior modo per ridurre lo squilibrio sarebbe un recupero della forza lavoro (ma è difficile pensare a un ritorno di coloro che si sono ritirati precocemente durante il Covid). Più verosimilmente, si passerà attraverso un calo della “domanda di lavoro”; questa può avvenire in due modi: con una riduzione dei posti vacanti senza troppi danni all’occupazione oppure tramite una distruzione di occupazione (e aumento della disoccupazione). In quest’ultimo caso, dovendo salire il tasso di disoccupazione di almeno un paio di punti per contenere gli aumenti salariali, sarebbe difficile evitare una recessione, quantomeno ‘tecnica’ (Hard Landing).

Lo scenario di base rimane quello di Soft Landing in cui l’inflazione rientra al 3% entro fine anno prossimo con salari poco sopra (tra 3,5% e 4%) senza richiedere un rallentamento economico (i nostri economisti si aspettano una crescita reale del GDP di 0,5%). Certo, con Powell più preoccupato di sbagliare per compiacimento che per eccesso di zelo, il rischio di Hard Landing esiste: se la Fed avesse in mente degli obiettivi ‘aggressivi’ sull’inflazione salariale, il raffreddamento del mercato del lavoro potrebbe richiedere una ‘crioterapia’ prolungata.

Prospettive e preoccupazioni sugli utili

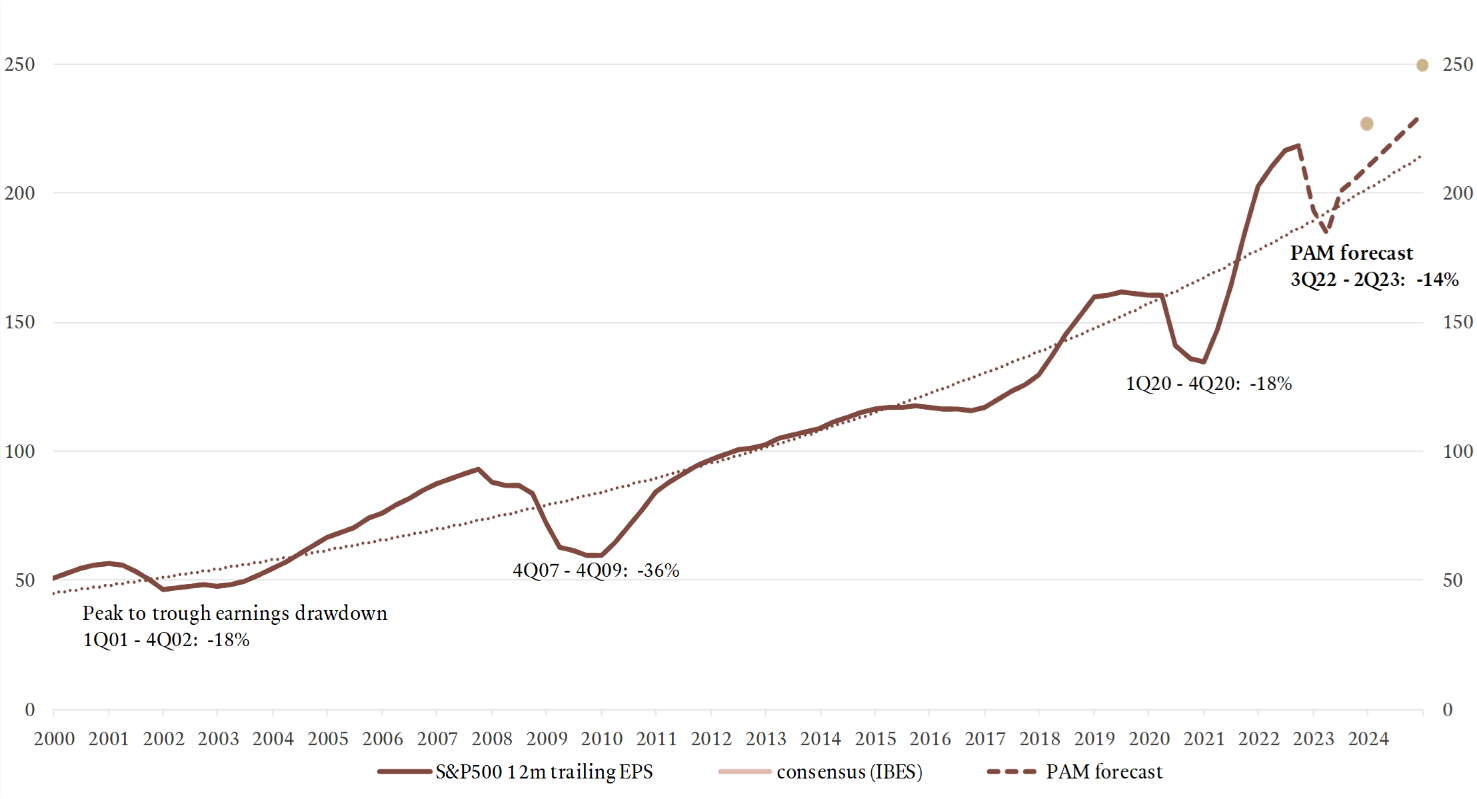

Gli utili sono uno dei principali temi caldi di mercato per il 2023; la gran parte delle perdite del 2022 sono ascrivibili a un ridimensionamento delle valutazioni a causa dell’accelerazione registrata dall’inflazione e della risposta brusca data dalle banche centrali. Nel 2023, il rischio si sposta invece sulla crescita e sulle possibili delusioni sul fronte utili. Nelle stime degli analisti si pensa che gli utili nel 2023 possano crescere del 4% negli Stati Uniti, del 2% in Europa e del 3% nei mercati emergenti. Ebbene, di fronte questi numeri, nei paesi sviluppati c’è spazio per delusioni; più robuste ci sembrano invece le prospettive per i profitti delle società dei paesi emergenti, su cui potrebbero esserci anche sorprese positive.

Gli obiettivi per S&P 500

Molti degli obiettivi dell’indice S&P 500 dipenderanno dal contesto. Pur considerando l’eventualità che si manifesti uno scenario di Hard Landing, all’orizzonte non si scorge il rischio di un vero e proprio collasso degli utili. Come abbiamo visto in passato, gli utili aziendali tendono a scendere in maniera brutale durante le recessioni; durante quelle più severe, come nel 2008-2009, i profitti sono diminuiti addirittura del 35%. Nel 2023 si potrebbe invece verificare una recessione di entità modesta, con utili in calo del 15%. L’indice è previsto a 3400-3500 punti, mentre fino a qualche settimana era invece visto attorno ai 3000 punti. Un miglioramento imputabile a tre condizioni: l’inflazione ha avuto un profilo migliore di quanto inizialmente previsto, la Cina ha intrapreso un percorso di parziale riapertura e gestione del settore immobiliare; il rischio di una crisi energetica europea di larga scala, almeno per il momento, sembrerebbe scampato.

Tornando alle stime dell’S&P500, in caso di Soft Landing, il mercato potrebbe riservare rendimenti attesi tra il 5% e il 10%, a fronte di un lieve miglioramento del rapporto prezzo utili, con una stima per l’S&P in area 4200-4300.

La (possible) contrazione degli utili sarà meno profonda rispetto alle fasi recessive

S&P500, andamento degli utili e previsione 2023/2024

Tassi superiori al 5% dove possono condurre il rapporto EUR/USD?

Come visto nel corso del 2022, tassi più alti di quanto il mercato oggi si aspetti potrebbero portare il dollaro a rafforzarsi ancora di qualche punto, verso la parità. Bisogna sempre considerare che cosa il mercato abbia già incorporato: al momento, un incremento del costo del denaro a ridosso del 5% è stato quasi completamente prezzato ed è in buona sostanza già incorporato nei prezzi di cambi a termine. Se tuttavia, Powell e il Board Fed decidessero di proseguire sulla strada dei rialzi, superando il terminal rate oggi previsto (senza che le altre Banche Centrali principali seguano di pari passo), allora il dollaro tornerebbe a rafforzarsi.

Le aspettative sui tassi e le implicazioni sul portafoglio

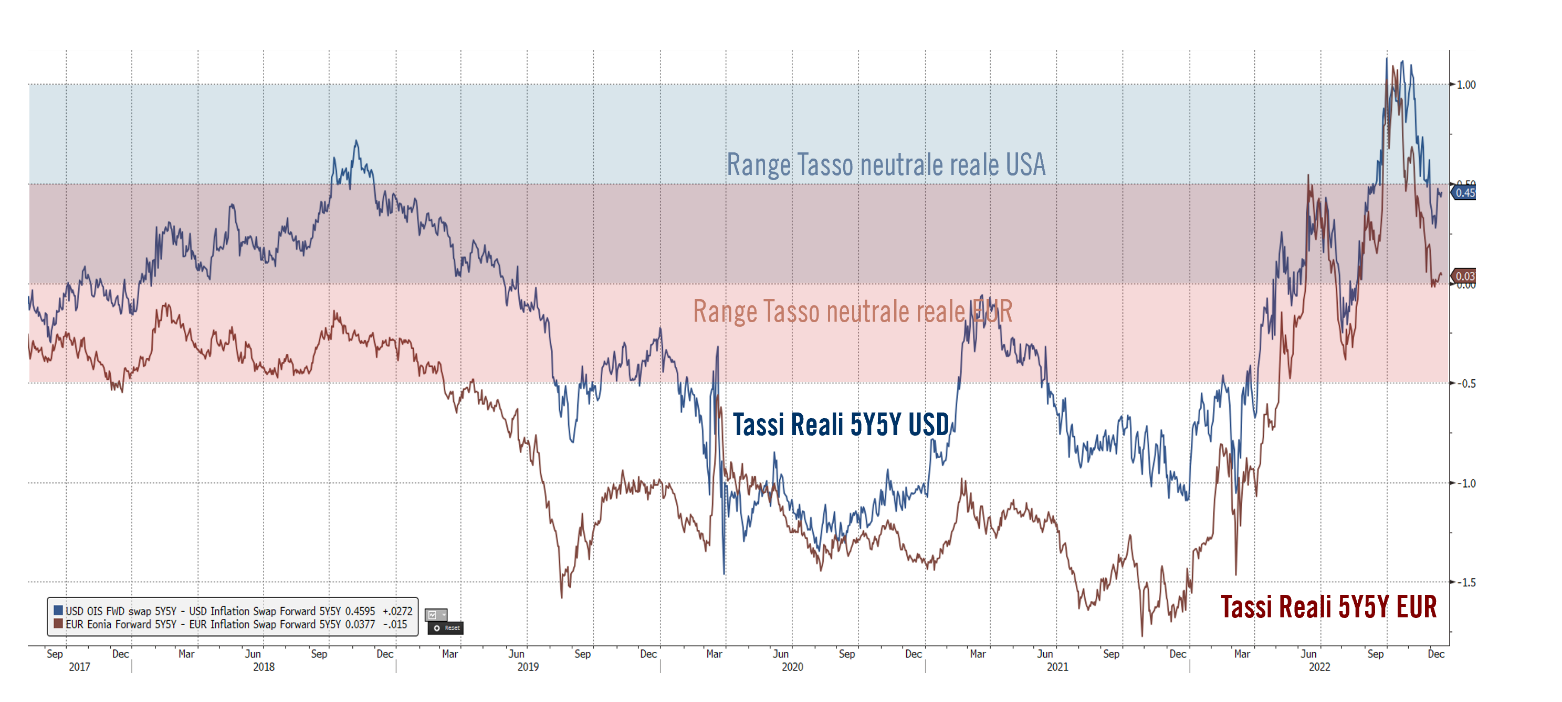

Parlando di aspettative sui tassi è necessario mettere in evidenza le differenze che distinguono gli Stati Uniti dall’Europa: la prima è infatti soggetta a un’inflazione anche da domanda, mentre la seconda a un’inflazione da costi, principalmente energia. Questo distinguo porta a una lettura diversa delle conseguenze dei futuri rialzi: quelli in Europa sono tarati su un diverso livello di tasso neutrale in termini reali (circa 0,5% in USA, a fronte di uno 0% in Europa), quindi un diverso traguardo. L’economia del Vecchio Continente non ha lo stesso dinamismo di quella statunitense, anche per via della maggior gradualità con la quale l’Europa ha voluto sfruttare la leva fiscale. Il problema per l’Europa è tuttavia il livello dell’inflazione corrente che, al 10%, non ha ancora mostrato segnali di inversione. Guardando alle scadenze più lontane, i rendimenti a 10Y sono risaliti di circa un quarto di punto sui Treasuries americani (al 3,75%) e di mezzo punto in Europa (al 2,4% per il Bund e di più in periferia) e i rendimenti reali a termine si collocano poco al di sopra i livelli di ‘neutralità’ (i tassi reali 5Y5Y sono rispettivamente allo 0,73% e 0,44%). I rispettivi Banchieri Centrali hanno ancora una volta chiarito di voler rimanere in territorio inequivocabilmente restrittivo: per tale ragione, anche se i rendimenti a 10 anni sono risaliti, rimaniamo tatticamente cauti sulla duration.

Tassi a termine reali in USA ed EMU

Tassi (OIS) a 5Y tra 5Y in termini reali: differenza tra Tassi di interesse Swap e Tassi Swap d’inflazione forward (5Y5Y)

Aspettative sui movimenti della curva

Guardando avanti, in un quadro in cui il rischio recessione è maggiore, la curva europea rimarrà verosimilmente piuttosto piatta, con le scadenze lunghe ancorate dalla predominanza dei ‘falchi’ nel direttorio della BCE. Per la Fed le cose potrebbero evolvere diversamente: nel corso dei prossimi mesi assisteremo alla rotazione di alcuni tra i governatori più falchi all’interno del board, i cui voti saranno sostituiti da esponenti più colombe. Non solo: già oggi esiste una certa divisione tra la vicepresidente Lael Brainard, capo delle colombe, e Jerome Powell, la cui principale preoccupazione è rischiare di passare alla storia come il governatore che ha lasciato scappare l’inflazione. Di fronte ad una discesa dell’inflazione (già in atto), dunque, Powell potrebbe dover dare più spazio alle istanze delle colombe. A quel punto la curva USA potrebbe disinvertirsi significativamente (da -90bp tra 2Y e 10Y swap).

Obbligazioni europee: è il momento di investire?

Si può investire nell’obbligazionario europeo, ma con un’accortezza: l’anno appena trascorso ci insegna che stare sulla parte a breve è formalmente corretto in termini di duration (l’effetto prezzo, una volta che i tassi salgono, viene infatti mitigato); tuttavia, quando la sorpresa dei rialzi è così forte, essa finisce comunque per fare male a tutti gli investitori, disciplinati o meno, anche a coloro che, corti di duration, non volevano assumersi troppi rischi.

Quando ci si sposta sulla parte intermedia, essendo oggi il punto di partenza molto diverso rispetto a quello di un anno fa, il rischio è sicuramente inferiore e si ha un cuscinetto accettabile. Per evitare di incappare in errori di ingresso, sia per il reddito fisso che per strumenti multi-asset a volatilità ridotta, un investimento programmato e per gradi come il Piano di Accumulo (PAC) rappresenta la migliore soluzione per diluire il rischio di ingresso.

Al momento, cosa c’è di meglio dell’obbligazionario?

Nel 2022 abbiamo assistito a uno shock di correlazioni: tutto è sceso simultaneamente. La correlazione equity-bond si è compressa in positivo, fattore che, in modo anomalo rispetto alla storia, è stato la principale causa di perdite. Ma non solo: le correlazioni tra asset class più rischiose e asset storicamente ritenute ‘rifugio’ – tra cui oro e yen – è venuta a mancare, così come non ha funzionato il VIX a protezione delle perdite registrate.

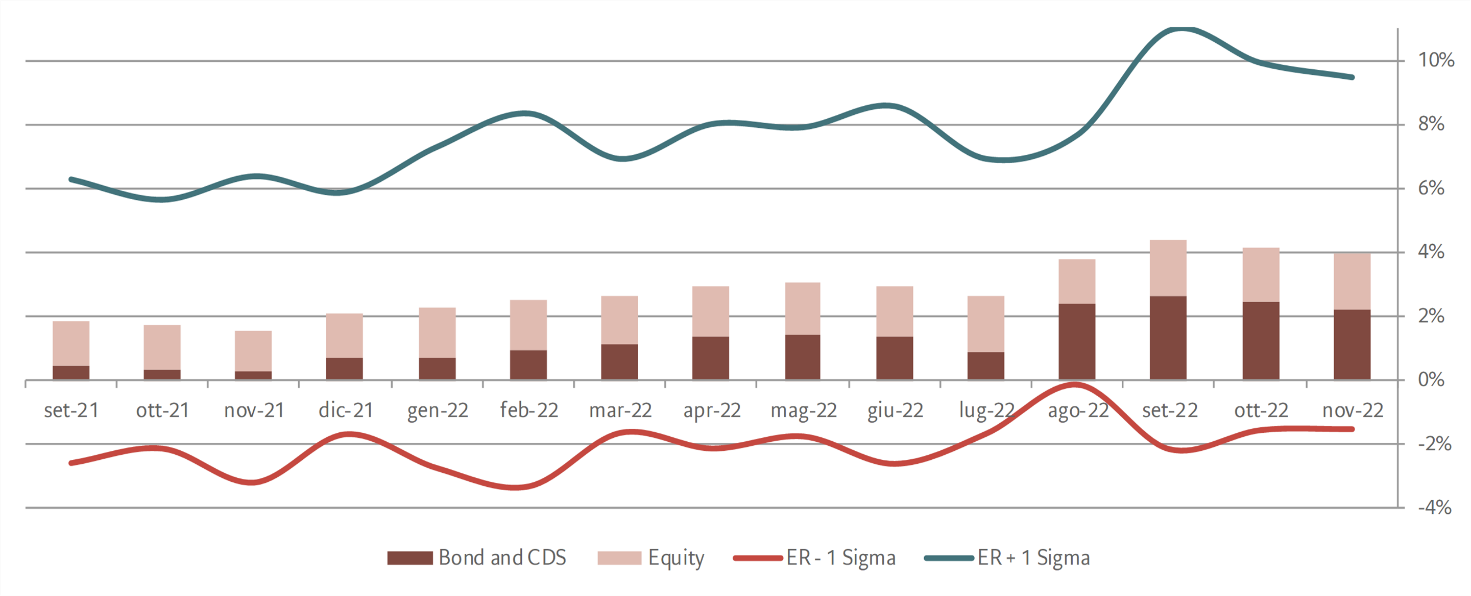

MAGO dovrebbe continuare ad avere, tolto l’anno horribilis 2022, la capacità di fornire un rapporto rendimento/rischio (Indice di Sharpe) migliore del mercato, con un rigoroso controllo del rischio. Abbiamo già ripristinato la consistenza al numeratore (l’aspettativa di ritorni equity-bond viaggia ora tra il 4-5%, non più sotto il 2% come un anno fa). Ci manca invece di aggiustare il denominatore, cioè la volatilità, che è ancora vittima del problema di correlazione, legato al superamento del punto di svolta per la Fed. Oggi affrontiamo le ultime fasi di questo percorso, ma non siamo ancora scagionati dal rischio di crioterapia protratta al denominatore fintantoché non vedremo una decrescita importante dei salari.

L’analisi proposta ci porta a concludere che il 2023 potrebbe iniziare con delle caratteristiche simili al 2022, ma terminare in modo assai diverso quantomeno in termini di ripristino del regime di correlazioni, che consentano una diversificazione effettiva delle classi di attivo (che non siano tutte soggette agli stessi fattori di rischio come quest’anno). A quel punto, le Strategie Multi Asset adattive possono tornare ad offrire un ritorno (e Sharpe) superiore. Prendendo l’esempio della nostra strategia Global Multi Asset Opportunities, il rendimento atteso dal fondo è più o meno del 4%, con ancora un buon cuscinetto di liquidità da utilizzare tatticamente. Il 4% potrebbe diventare un 4,5%-4,8% una volta che si usasse anche l’ultimo 15-20% di liquidità. Questo depone a favore della possibilità, specie all’indomani di un anno così negativo, di recuperare una perdita a doppia cifra entro l’orizzonte minimo di investimento (3 anni) e con buon intervallo di confidenza anche entro i prossimi 12-18 mesi.

Expected Return MAGO

Ritorno atteso portafoglio MAGO e scenari

La view su mercati emergenti ed EMMA

EMMA è un prodotto multi-asset dedicato ai mercati emergenti: i punti cardine sono quindi la costruzione di portafoglio e lo stato di salute dei paesi in via di sviluppo. Sul primo punto, valgono le considerazioni precedentemente espresse sullo shock da correlazione. Sul secondo, quest’anno i mercati emergenti si sono trovati al centro di un fuoco incrociato, tra l’aggressività della Fed e una crisi geopolitica in un importantissimo paese emergente. Nel 2023 le cose potrebbero però essere diverse, perché possiamo mettere in fila alcuni argomenti a favore degli asset emergenti: il primo è che la politica monetaria nei paesi emergenti per una volta è stata in anticipo rispetto a quella dei Paesi sviluppati; in alcuni paesi in via di sviluppo il picco della restrizione monetaria è già arrivato, per cui nel 2023 qualche Banca Centrale potrà già intraprendere mosse di allentamento. Il secondo punto importante è che, dal punto di vista fiscale, abbiamo visto molta ortodossia nella gestione dei bilanci pubblici come nel caso del Messico, paese estremamente conservativo dal punto di vista fiscale. Il terzo punto riguarda il dollaro: probabilmente siamo arrivati a un picco ciclico della forza del dollaro e questo è positivo per i paesi emergenti; ulteriore elemento, è l’avvicinamento al raggiungimento dell’obiettivo del picco sui tassi. Ultimo punto, concerne il differenziale di crescita economica, che nel 2023 sarà a vantaggio dei paesi in via sviluppo, scenario in cui storicamente si manifesta anche una sovra-performance finanziaria.

La view sulla Cina

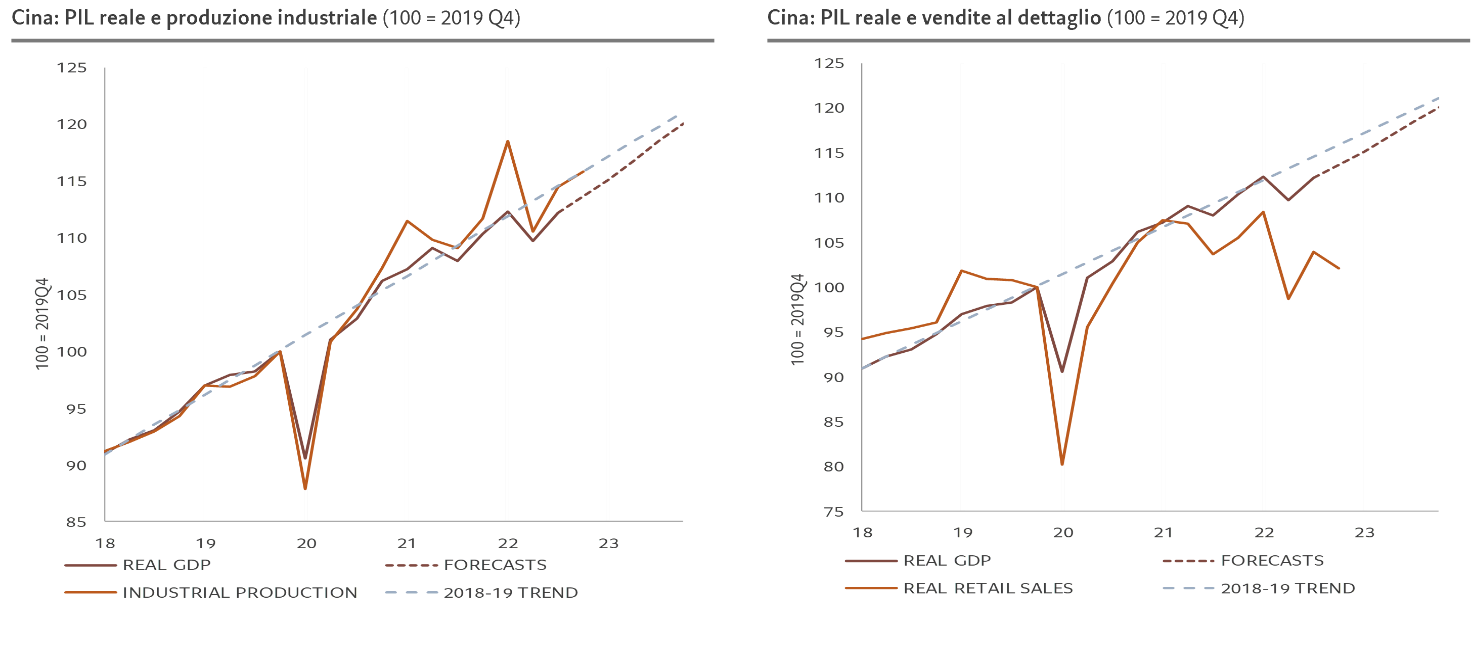

La Cina è un caso particolare: sarà probabilmente l’unica grande area geografica con crescita economica in accelerazione. In Cina, inoltre, l’inflazione non è un problema e questo libera lo spazio per iniziative di stimolo monetario e fiscale. Eventuali cattive notizie economiche possono quindi diventare buone notizie per i mercati finanziari, il famoso “bad news is good news” che funziona nel caso in cui ci siano le condizioni per aspettarsi uno stimolo, peraltro qualcosa si è già iniziato a muovere. I dati economici in peggioramento vengono interpretati infatti come un’occasione per un allentamento monetario e/o fiscale. E sappiamo benissimo che la Cina è un mercato estremamente sensibile alle manovre di stimolo.

CINA: PIL vs proxy di Domanda e Offerta