a cura di Patrick Zweifel, Chief Economist e Supriya Menon, Senior Multi Asset Strategist di Pictet Asset Management.

LA QUESTIONE

La Cina ha un problema di debito. Quello pubblico sarà ancora relativamente modesto, ma dalla crisi finanziaria globale quello del settore privato è quasi raddoppiato in proporzione al prodotto nazionale, fino a sfiorare il 205% del PIL.

Quest’onere crescente, costituito soprattutto da finanziamenti alle imprese, offusca le prospettive del Paese e fa temere un’ondata di default che potrebbe provocare una crisi interna con effetti devastanti per il mondo intero.

Il problema quasi sicuramente peserà sull’economia cinese, causando un rallentamento della crescita al di sotto del 5% annualizzato entro la fine del decennio, ma non dovrebbe rappresentare un rischio sistemico né entro né oltre i confini nazionali. Probabilmente, infatti, il governo spalmerà i danni nell’arco di parecchi anni.

Tuttavia, molto dipende dalla velocità di riconoscimento dei crediti inesigibili, dalla definitiva allocazione dei costi e dalla capacità di Pechino di controllare il processo – il margine di errore è tutt’altro che trascurabile.

Attenti al gap

FIG.1 – Divario fra credito privato potenziale ed effettivo dei mercati emergenti (T4 2015, % PIL).

Differenza fra rapporto credito privato / PIL e trend a lungo termine

% PILFonte: Pictet Asset Management, BIS, CEIC, Datastream

LA NECESSITÀ DI UNA SOLUZIONE

La soluzione del problema non può essere rimandata a lungo. A fronte di una crescita economica più lenta e degli inquietanti livelli di indebitamento delle imprese (168% del PIL a fine 2015, la percentuale più elevata fra i principali Paesi in via di sviluppo), i crediti inesigibili della Cina poterebbero lievitare in fretta.

Particolarmente preoccupante è l’espansione del debito privato rispetto al trend di lungo periodo (debito in eccesso), oggi superiore al 30% del prodotto nazionale. Tal parametro si è dimostrato un indicatore attendibile di gravi problemi finanziari. L’esperienza dimostra che l’economia va molto male quando il debito in eccesso raggiunge il 10% del PIL.

Generalmente si osserva un crollo della crescita subito dopo il superamento di tale soglia, seguito da una ripresa con la stabilizzazione a un ritmo più lento.[1] Le nostre ricerche evidenziano un calo del PIL reale annuo medio dell’1,3% nei sette anni successivi al raggiungimento della soglia del 10% rispetto ai sette anni precedenti. Inoltre, più sostenuta era la crescita prima del momento di crisi, maggiore è il rallentamento del PIL tendenziale.

Il debito in eccesso della Cina ha superato il 10% del PIL nel secondo trimestre del 2012. Quando altri Paesi hanno raggiunto la stessa soglia, i loro tassi di crescita hanno evidenziato la tendenza a un forte calo. Nel caso della Cina la frenata è stata meno brusca, ma l’effetto netto è stato più drammatico: la crescita è passata da un tasso annuo medio dell’11% negli anni precedenti la soglia critica al 7% attuale. E la decelerazione continua. Secondo le nostre stime, l’espansione annua del PIL reale si ridurrà al 4-5% entro il 2020.

Tale flessione è in parte la naturale conseguenza del precedente boom della Cina – più cresce l’economia, più è difficile mantenere il ritmo, ma è dovuta anche ai perniciosi effetti di cattivi investimenti.

Negli ultimi dieci anni le autorità cinesi hanno spesso usato l’espansione del credito come stimolo economico. Ma il potere di ogni nuovo renminbi di debito si è affievolito. Oggi occorrono 3,7 renminbi di debito (per lo più di aziende pubbliche o controllate dallo Stato – per generare un renminbi di PIL. Prima della crisi ne bastava 1,2 e, fra il 2000 e il 2010, 1,7 in media. Anche se la minore redditività è un normale sintomo di maturazione dell’economia, in Cina l’effetto è stato esacerbato dagli errori commessi nell’allocazione del capitale. La pianificazione centrale ha portato a un eccesso di capacità produttiva in alcuni settori, in particolare costruzioni, metalli e carbone. Le nuove città cinesi a oggi disabitate, come Ordos, e i progetti infrastrutturali rimasti cattedrali nel deserto hanno fatto notizia come esempi perfetti di investimenti sbagliati.

PROBABILE COMPROMESSO…

A nostro parere, comunque, le autorità cinesi potrebbero e probabilmente riusciranno a gestire il problema del debito delle aziende con una serie di provvedimenti. Una possibile misura consentirebbe il fallimento delle società improduttive ed eccessivamente indebitate, così da ridurre la capacità del mercato e aiutare le aziende superstiti a generare i profitti necessari al rimborso dei debiti. Attualmente il tasso di default delle imprese cinesi si attesta a un mero 0,3%. In generale, l’economia è in grado di sostenere un tasso di circa il 2% senza ripercussioni significative.

Le banche in difficoltà a causa di tali insolvenze dovrebbero essere ricapitalizzate. Dopo tutto, sono per lo più istituti statali. Nello stesso tempo, circa due terzi del debito corporate in circolazione sono detenuti da aziende pubbliche. Per il governo sarebbe quindi naturale rifondere i crediti inesigibili di queste aziende.

Il risultato sarà un drastico aumento del rapporto fra debito pubblico e PIL, che d’altra parte si attesta appena al 45%. Inoltre, l’esperienza recente di altri Paesi indica la sostenibilità di livelli molto elevati per un lungo periodo. Nella peggiore delle ipotesi, secondo noi, Pechino dovrebbe salvare metà delle aziende pubbliche, un’operazione che porterebbe il rapporto debito / PIL al 100%, al di sotto del 132% dell’Italia e del 248% del Giappone ma anche del 105% degli USA, stando agli ultimi dati dell’FMI.

Peraltro, le autorità stanno già regolamentando il sistema bancario ombra del Paese, che rappresenta ormai una fonte di rischio sistemico, nonché i prodotti di gestione patrimoniale spesso opachi, un punto di riferimento per i risparmiatori retail. Nel frattempo, la liberalizzazione dei conti capitale sarà limitata nel timore di ingenti flussi.

Escludendo una riduzione dell’obiettivo di crescita economica, le autorità cinesi dovrebbero fornire gli stimoli monetari e fiscali necessari a mitigare improvvise battute d’arresto legate alle riforme, anche assorbendo nel bilancio dello Stato molti debiti riconducibili al settore privato.

Intanto, la People’s Bank of China dovrebbe mantenere bassi i costi di finanziamento interno, facilitando il servizio del debito corporate. Anche se probabilmente le banche stanno rinnovando il debito di un numero crescente di aziende in difficoltà e già insolventi, nell’insieme le imprese cinesi hanno parecchia liquidità. Negli ultimi due anni, inoltre, il rapporto fra servizio del debito e reddito del settore privato è rimasto stabile al 20% circa. Nello stesso tempo, la banca centrale vorrà mantenere il renminbi relativamente sottovalutato per sostenere le esportazioni.

La fortuna delle autorità è che l’economia cinese ha tutte le carte in regola per superare il problema del debito. In passato, le crisi finanziarie di altri Paesi sono state generalmente accompagnate da un ingente debito estero, un notevole disavanzo delle partite correnti, un basso livello di risparmio privato e una bolla del mercato residenziale, oltre all’accumulo di debito privato e a un aumento del credito bancario decisamente al di sopra del livello tendenziale.

Nel caso della Cina si sono verificate solo due di queste condizioni. Ad esempio, l’anno prima che la Thailandia fosse travolta dalla crisi finanziaria asiatica, il debito estero aveva raggiunto il 67% del PIL. Quello della Cina, invece, si attestava appena al 13,1% nella seconda metà del 2015. Nel periodo precedente la crisi finanziaria globale, USA, Spagna e Irlanda presentavano un tasso di risparmio privato di appena il 20% circa del PIL. Quello della Cina è ben al di sopra del 50%. Infine, i prezzi degli immobili hanno visto un’impennata nelle città più importanti, ma le distorsioni non si sono diffuse ad altre aree – le bolle immobiliari sono spesso associate a crisi finanziarie.

Rallentamento

FIG.2 – Crescita del PIL reale nei 7 anni precedenti e successivi a un significativo accumulo di debito totale in eccesso; confronto con l’attuale ciclo della Cina

* Il debito in eccesso è la differenza fra il rapporto debito totale (pubblico + privato) / PIL e il trend a lungo termine

** Crescita media di 50 episodi di debito totale in eccesso con 31 casi relativi al mondo industrializzato in 18 Paesi dal 1975 e 19 casi relativi al mondo in via di sviluppo in 16 Paesi dal 1980

*** 1° trimestre di debito in eccesso: T2 2012

…CON UNA POSSIBILITÀ DI CRISI

Anche se il governo cinese riuscirà a diagnosticare correttamente e a risolvere il problema, potrebbe commettere degli errori. Gli sforzi compiuti per mantenere la stabilità politica ed economica di fronte al rallentamento strutturale della crescita accentueranno gli squilibri attuali, non da ultimo il problema del debito delle aziende, e il successivo adeguamento sarà ancora più doloroso. Parallelamente agli squilibri aumenterà anche la probabilità di una crisi dovuta a errori politici.

Uno dei principali motivi di timore è il livello di faziosità e di scontro fra riformisti e tradizionalisti all’interno del Partito Comunista Cinese, che potrebbe inquinare l’azione politica. Inoltre, dati gli obiettivi discordanti delle diverse aree di governo e la frequente mancanza di coordinamento, è probabile che le misure adottate producano effetti perversi. In un’economia in rallentamento c’è inoltre il rischio del malcontento popolare verso un governo incapace di tener fede al contratto sociale: crescita in cambio di stabilità politica.

E sebbene le recenti inquietudini fossero dovute soprattutto ai problemi relativi al debito delle aziende cinesi, vi sono altre incognite, in particolare i prodotti di gestione patrimoniale.

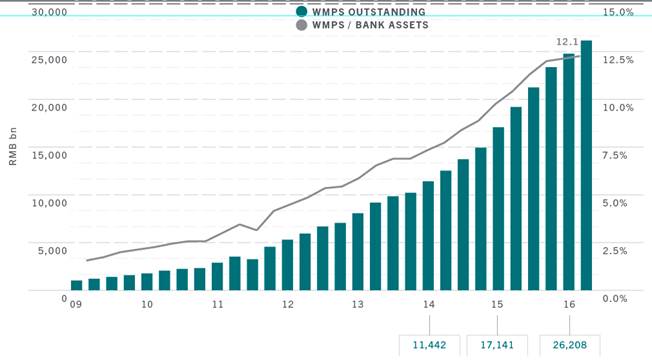

Tali prodotti sono stati creati dalle banche per aggirare i tetti ufficiali ai tassi di deposito e attrarre i fondi retail. Negli ultimi anni hanno riscosso grande successo e quello che nel 2009 era un mercato da CNY1.000 miliardi di strumenti fuori bilancio soggetti a una regolamentazione leggera nell’estate di quest’anno superava CNY26.000 miliardi, un valore pari al 35% del PIL della Cina e al 12% degli attivi delle banche del Paese.

Anche se la maggior parte dei prodotti di gestione patrimoniale è costituita essenzialmente da tradizionali fondi del mercato monetario investiti in normali titoli di credito, un buon 16% è formato da strumenti di debito non convenzionali, come ABS credit-linked, lettere di credito e crediti.

Dato che i prodotti di gestione patrimoniale sono strutture fuori bilancio, poco trasparenti in materia di leva e investimenti incrociati, c’è il rischio che tali strumenti non convenzionali inneschino una serie di default a catena provocando una crisi sistemica. Nella maggior parte dei casi scatterebbe probabilmente il bail-out, ma c’è una concreta possibilità di un tracollo del settore che farebbe crollare i piccoli istituti finanziari cinesi. Se ciò accadesse in un periodo di contrazione della liquidità globale, le implicazioni potrebbero essere ancora più vaste. Ecco perché alcuni commentatori paragonano i prodotti di gestione patrimoniale cinesi ai mutui sub-prime statunitensi all’origine del fallimento di Lehman Brothers.

Le banche da tempo usano i fondi raccolti presso i clienti retail per finanziare i governi locali cinesi. Nonostante il divieto di contrarre prestiti diretti o operare in deficit, tali amministrazioni possono creare entità fuori bilancio dette LGFV (local government financing vehicles, veicoli di finanziamento dei governi locali). Secondo un recente studio del think tank americano Brookings, tali veicoli sono stati un’importante fonte di stimolo fiscale negli ultimi anni. Si teme che un errore del governo centrale nel trattamento degli LGFV – in particolare in caso di chiusura di tali linee di credito – potrebbe arrecare un danno ingente e diffuso all’economia cinese. Per ora, fortunatamente, sembra che Pechino stia affrontando il problema scambiando LGFV con obbligazioni municipali, un’altra forma di trasferimento del debito al bilancio pubblico.

Non dimentichiamo però che alcuni LGFV stanno battendo attivamente i mercati obbligazionari offshore. Ma il governo cinese sarebbe pronto a soccorrere gli investitori esteri se questo segmento di mercato dovesse naufragare?

Probabilmente il renminbi sarebbe molto sensibile a un crollo del settore dei prodotti di gestione patrimoniale. La perdita di fiducia nei prodotti di risparmio interni potrebbe provocare una fuga di capitali, creando forti pressioni al ribasso sulla valuta, soprattutto se nel frattempo le autorità cinesi dovessero allentare i controlli sul capitale. Un’ondata di default degli emittenti corporate potrebbe risultare altrettanto dannosa. Anche un errore politico o un fattore esterno come un rialzo dei tassi a sorpresa negli USA potrebbe affondare il renminbi.

Ma una crisi valutaria sarebbe possibile anche se Pechino riuscisse a evitare un disastro sul fronte del debito o del risparmio. Ad esempio, gli stimoli fiscali stanno riducendo gli investimenti del settore privato e il capitale potrebbe trovare una remunerazione più interessante all’estero, un effetto che potrebbe aumentare a dismisura con la svalutazione del renminbi.

Prodotti di gestione patrimoniale: armi di distruzione di massa?

FIG.3- Prodotti di gestione patrimoniale delle banche (WMP)

Fonte: Pictet Asset Management, BIS, CEIC, Datastream

MA NON RIVIVREMO IL CROLLO DI LEHMAN

Essendo molto sensibile alle turbolenze politiche, il governo cinese reagirà tempestivamente a eventuali sviluppi negativi sul fronte economico. Se la montagna di debito privato dovesse franare, il settore pubblico interverrebbe immediatamente. La Cina è in grado di affrontare un tracollo del debito meglio di quanto non lo fossero altri Paesi nel recente passato, anche perché il debito pubblico è relativamente contenuto. Certo, l’intervento ufficiale aumenta il rischio di altri problemi dovuti a errori politici, che sarebbero però circoscritti all’economia interna e non avrebbero importanti ripercussioni oltre i confini nazionali.

Indubbiamente la sfiducia degli investitori penalizzerebbe altre piazze emergenti. In particolare, ne risentirebbero i Paesi produttori di materie prime come il Brasile, anche se ad accusare il colpo non sarebbero solo le economie meno avanzate.

Dati gli scarsi investimenti esteri nel debito cinese, un default di massa delle aziende locali non dovrebbe provocare una crisi globale. E a seconda dell’entità dell’avversione generale al rischio, le banche centrali di tutto il mondo si affretterebbero a fornire indicazioni accomodanti e varare misure monetarie dirette, come hanno sempre fatto negli ultimi anni. Il mercato azionario cinese costituisce un quarto dell’indice MSCI Emerging Markets, una percentuale che potrebbe salire con la possibile inclusione delle A-shares; una débâcle del debito cinese avrebbe quindi un impatto decisamente maggiore sulle piazze azionarie emergenti e globali che sui mercati obbligazionari internazionali.

Un probabile effetto collaterale del calo del renminbi sarebbe una nuova ondata di deflazione nell’economia mondiale. Anche in questo caso, le altre banche centrali cercherebbero di svalutare la propria moneta per sostenere la liquidità globale.

Nel complesso, quindi, la Cina merita attenzione per l’ingente onere di debito, ma i fondamentali economici del Paese non indicano il rischio di una crisi finanziaria generale. In ogni caso, le autorità cinesi faranno il possibile per attenuare gli effetti negativi fornendo ulteriori stimoli monetari e fiscali. Peraltro, il pesante coinvolgimento del governo accresce la sensibilità dell’economia a errori politici. Inoltre, nonostante le misure di stimolo, la crescita è depressa.

L’indebitamento della Cina rappresenta in gran parte un circuito chiuso. Ma le ripercussioni internazionali potrebbero risultare più ampie in caso di aumento del debito estero della Cina. È probabile che nei prossimi anni il Paese subisca un ulteriore rallentamento, anche brusco se lungo la rotta il governo dovesse incagliarsi nelle rocce. Nello stesso tempo, però, la Cina non dovrebbe provocare una catastrofe globale come quella successiva al fallimento di Lehman Brothers.

CONCLUSIONE

La montagna di debito privato della Cina non solo getta un’ombra sull’economia del Paese, ma se dovesse franare potrebbe anche provocare una crisi sistemica globale.

Il forte aumento dei finanziamenti è stato essenziale per la ripresa dell’economia nazionale dopo la crisi finanziaria mondiale. Ma i benefici si stanno esaurendo.

La storia dimostra che oltre un certo livello l’onere debitorio di un Paese comincia a frenare la crescita. La Cina ha già ampiamente superato quella soglia. Il ritmo di crescita del Paese ha già subito una brusca decelerazione e dovrebbe rallentare ancora entro la fine del decennio.

L’aumento dei tassi di default delle aziende rappresenta un rischio significativo, in quanto agita lo spettro di disordini sociali nell’eventualità di una massiccia disoccupazione o del fallimento di prodotti di risparmio molto diffusi. Con ogni probabilità il governo cinese scenderebbe in campo con operazioni di salvataggio e ricapitalizzazione. Il debito pubblico cinese è ancora relativamente contenuto e le autorità hanno quindi la possibilità di nazionalizzare il debito privato. Un intervento che però aumenta il rischio di errori politici.

Tuttavia, dato che il problema del debito cinese è circoscritto all’economia interna, diffusi episodi di default non dovrebbero sfociare in un crollo analogo a quello di Lehman. Gli investimenti esteri nel debito cinese sono relativamente modesti e un rallentamento della Cina peserebbe sicuramente sulla fiducia verso i mercati emergenti e i Paesi che dipendono dalle materie prime, ma i rischi sistemici sono limitati.

SUPRIYA MENON, SENIOR MULTI-ASSET STRATEGIST

Supriya Menon è entrata in Pictet Asset Management nel 2012 ed è Senior Multi Asset Strategist della divisione Strategia del team Balanced & Quantitative Investment.

In precedenza ha lavorato tre anni in Aviva Investors come Macro Strategist, sviluppando idee di investimento, modelli e indicatori per favorire la gestione di portafoglio dei fondi Tactical Asset Allocation e Global Macro.

Dal 2005 al 2009 era in Lehman Brothers, dove ha lavorato tre anni come Equity Strategist e un anno come Investment Analyst. Ha esordito nel 1999 come Associate in Morgan Stanley.

Ha una laurea (doppia specializzazione) in economia e relazioni internazionali conseguita presso il Mount Holyoke College, in Massachusetts, e un MBA ottenuto presso la Harvard Business School.

PATRICK ZWEIFEL, CHIEF ECONOMIST

Patrick Zweifel è entrato in Pictet nel 1997. È Chief Economist di Pictet Asset Management.

Prima di assumere tale ruolo nel 2009, è stato responsabile del team di ricerca macroeconomica di Pictet Private Wealth Management. Nello specifico, era responsabile della ricerca economica su mercati emergenti e Giappone e dello sviluppo di modelli quantitativi sulle principali asset class, soprattutto valute estere.

Prima di entrare in Pictet è stato assistente ricercatore in econometria e teoria monetaria e ha lavorato a progetti di ricerca internazionali per la Banca Mondiale e l’Unione Europea.

Ha conseguito un dottorato in econometria all’Università di Losanna.