Solamente nel 1973, 2000 e 2007, i mercati hanno generato ulteriori perdite dopo i 200 giorni di ribasso; solo in altri 5 casi, invece, il mercato ribassista è durato più di 200 giorni

Per capire quando tornerà il bull market, ci sono 4 fattori da considerare: inflazione, crescita economica, volatilità e valutazione

Per vedere una ripresa decisa dei listini azionari sarà probabilmente sufficiente che l’inflazione dia segnali di rallentamento, ma non che torni totalmente sotto controllo

Sussistono ancora rischi legati a liquidità, geopolitica, Cina e shock energetico

A fronte di segnali incoraggianti, valuteremo quando sarà il momento di incrementare l’esposizione all’asset class azionaria

A cura di Giorgio Broggi, Quantitative Analyst di Moneyfarm

Milano, 1 dicembre 2022 – Il 2022 è stato un anno particolarmente turbolento per gli investitori. I mercati azionari, in particolare quelli statunitensi, hanno vissuto un periodo difficile. A fine novembre, i dati da inizio anno (YTD) mostrano che il Nasdaq Composite è in calo del 28% circa, mentre l’S&P 500 del 16%.

Dopo una performance molto negativa, nelle ultime settimane i mercati sembrano essersi stabilizzati. La domanda che tutti gli investitori si stanno ponendo è se l’attuale fase negativa di mercato continuerà o se siamo arrivati alla fine del ciclo ribassista. Nonostante sia praticamente rispondere con certezza, è interessante guardare alle statistiche delle crisi passate e a quali fattori e rischi possano spostare l’ago della bilancia.

Siamo alla fine del bear market?

Per prima cosa, potrebbe essere utile paragonare l’attuale bear market con quelli passati. Ciò che è cominciato nel 2022, infatti, è stata una correzione in termini di azionario globale relativamente prolungata.

Se si guarda agli esempi passati, solamente in tre casi (nel 2000, durante la grande crisi finanziaria del 2007 e nel 1973) i mercati hanno generato ulteriori perdite dopo i 200 giorni di ribasso; solo in altri 5 casi, invece, il mercato ribassista è durato più di 200 giorni.

Osservare questi numeri non offre indicazioni specifiche su quella che potrebbe essere l’evoluzione dei prossimi mesi, ma rammenta che la dinamica di mercato di quest’anno, che aveva stupito per la sua violenza nei primi 100 giorni, rientra per adesso all’interno di un andamento in linea con quanto visto in passato. L’analisi del grafico sopra riportato ricorda inoltre che, nella maggior parte dei casi passati, i mercati ribassisti abbiano teso, dopo un periodo di circa un anno, ad avviarsi verso un assestamento o una correzione.

I fattori sotto la lente

Per capire se anche questa volta si ripeterà la medesima dinamica, può essere utile esaminare quali siano i principali fattori in grado di condizionare oggi il mercato e quale sia il loro stato attuale per offrire una bussola con cui navigare i prossimi mesi:

- Inflazione e politica monetaria: l’inflazione continuerà a essere al centro dell’attenzione degli investitori anche nei prossimi mesi. Un’inflazione ancora in crescita avrebbe due effetti negativi: danneggiare seriamente i consumi e il contesto economico e forzare le Banche Centrali ad agire in maniera pro-ciclica, ovvero alzando i tassi di interesse in un periodo di rallentamento economico. Per assistere a una ripresa decisa dei listini azionari sarà certamente necessario che l’inflazione dia segnali di rallentamento. La buona notizia è che a nostro parere non bisognerà aspettare necessariamente che torni totalmente sotto controllo. Negli Stati Uniti ci sono già segnali più incoraggianti sul fatto che l’inflazione abbia raggiunto il picco, mentre in Europa e nel Regno Unito è ancora presto per vedere se le mosse delle Banche Centrali abbiano già avuto effetto. Sicuramente, la normalizzazione dei prezzi energetici e il graduale efficientamento delle catene di approvvigionamento potrebbero aiutare in senso positivo. Per quanto riguarda le Banche Centrali, la politica monetaria dovrà allinearsi alla situazione economica per posizionarsi almeno in una condizione di rallentamento della stretta monetaria. Per arrivare a questo punto serviranno ancora segnali più decisi di rallentamento dell’inflazione.

- La crescita economica: il rimbalzo dei mercati solitamente anticipa la crescita economica. In questo caso ci troviamo in una situazione particolare, perché in molte aree geografiche – inclusi gli Stati Uniti – troviamo ancora dati economici positivi, mentre le principali previsioni per l’anno prossimo ci parlano di una crescita piatta o di una lieve contrazione. Anche in questo caso, il contesto paga l’onda lunga della pandemia e della forte espansione monetaria che ha generato degli sbilanciamenti, “nascondendo sotto al tappeto” alcuni trend fondamentali. In ogni caso, un moderato rallentamento economico costituirebbe probabilmente lo scenario migliore, perché aiuterebbe l’inflazione a rinormalizzarsi senza danneggiare troppo l’economia, dando margine di manovra alle Banche Centrali in un’inversione di trend rispetto a quest’anno.

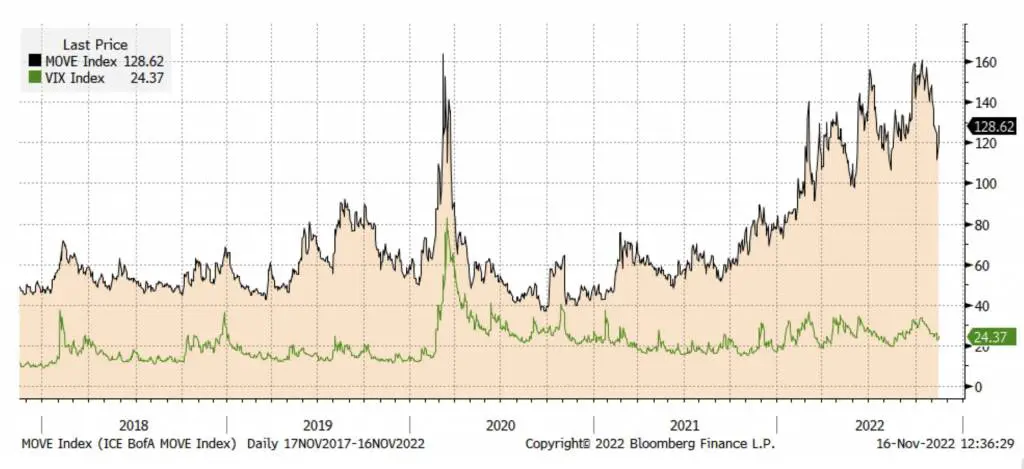

- I periodi di crescita azionaria sono solitamente preceduti da un ridimensionamento della volatilità. I livelli di volatilità dell’ultimo anno sono relativamente alti rispetto ai precedenti storici, ma non destano troppa preoccupazione, soprattutto se paragonati a quelli delle obbligazioni e anche a fronte della già avvenuta rinormalizzazione dai picchi di ottobre.

- Valutazioni: i mercati azionari tendono a rimbalzare quando le valutazioni sono basse e molti indicatori danno segni di ottimismo in questo senso, anche a confronto delle medie di lungo termine.

I rischi

Sebbene alcuni di questi segnali possano sembrare andare nella giusta direzione, bisogna tenere in considerazione i rischi. Fra tutti, ci sono innanzitutto preoccupazioni per la situazione in Cina, poiché il settore dello sviluppo immobiliare ha incontrato diversi problemi a causa dei ritardi nella costruzione, in parte dovuti alle severe politiche anti-Covid e all’elevato debito accumulato.

Inoltre, c’è ancora preoccupazione per la guerra tra Ucraina e Russia. Anche se molti analisti puntano su un raffreddamento del conflitto e si aprono spiragli per un negoziato, la situazione resta tesa. Ulteriori shock sui prezzi dell’energia, nuovi problemi nelle catene di approvvigionamento e rischi per la sicurezza informatica potrebbero causare maggiori turbolenze sui mercati.

In un contesto che quindi rimane tutto sommato ancora abbastanza incerto, valuteremo quando sarà il momento di incrementare l’esposizione all’asset class azionaria. Certamente, rispetto a qualche mese fa, siamo finalmente alla ricerca di segnali convincenti per aumentare il rischio piuttosto che per ridurlo.

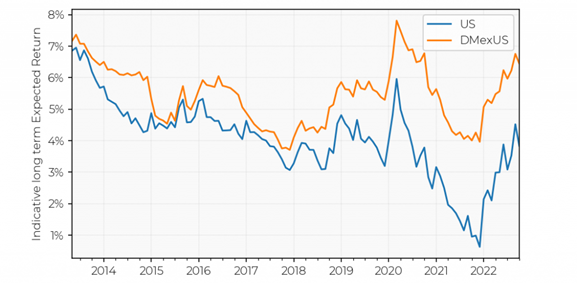

Rendimenti attesi in miglioramento

La buona notizia per gli investitori è che, quantomeno secondo la storia, il mercato, prima o poi, si riprenderà. Un’analisi preliminare dei rendimenti attesi di lungo termine restituisce un quadro in miglioramento, con le prospettive stimate di redditività per gli investitori di lungo termine in netto aumento. Ciò ci spinge a guardare il futuro con ottimismo, considerando però con attenzione le numerose sfide che i mercati saranno chiamati ad affrontare nei prossimi mesi.