A cura di Simone Zoccari, Director of Institutional di Columbia Threadneedle Investments

02.08.2022 – In un contesto d’inflazione elevata, crescita economica incerta e tassi d’interesse in aumento, è probabile che le caratteristiche difensive degli investimenti infrastrutturali vengano messe alla prova nei prossimi anni. Del resto, gli investitori si sono tradizionalmente esposti alle infrastrutture in ragione della bassa correlazione con i mercati finanziari e le economie più ampie, della protezione dall’inflazione, della solida conservazione del capitale e dei rendimenti stabili su base corretta per il rischio – a fronte di significative componenti di rendimento. Tuttavia, sebbene negli ultimi 10-15 anni i fondi infrastrutturali non quotati abbiano generato una solida performance d’investimento, la variabilità di tale performance è stata superiore alle aspettative[1]. È stato più come investire in private equity.

Inoltre, la maggior parte dei rendimenti degli investitori è derivata dai valori di realizzo alla scadenza del fondo piuttosto che dal rendimento ricorrente. Come mai? Riteniamo che ciò sia dovuto a una costruzione non ottimale del portafoglio e alla mancanza di un obiettivo di rendimento esplicito nei fondi di tipo chiuso. Se gli investitori cercano una generazione costante di performance e rendimenti, in un universo d’investimento complesso come quello delle infrastrutture è fondamentale che i portafogli siano ben diversificati, e che la diversificazione avvenga tenendo conto dei diversi modi in cui i fattori macroeconomici influiscono su ciascun attivo infrastrutturale, considerando la sensibilità dei suoi ricavi e la fase del ciclo di vita. Contrariamente a quanto si pensi, riteniamo che gli attivi infrastrutturali non proteggano automaticamente gli investitori dalla volatilità del ciclo economico. Tuttavia, possono farlo se si adotta un approccio sistematico e dinamico per sfruttare il potere di diversificazione di questa classe di attivi.

L’impatto macroeconomico varia da attivo ad attivo

Per spiegare perché la diversificazione del portafoglio debba tenere conto delle caratteristiche macroeconomiche specifiche di un attivo infrastrutturale, pensiamo, ad esempio, alla generazione di energia rinnovabile. In teoria, i parchi eolici dovrebbero essere investimenti universalmente interessanti, visto che i prezzi dell’energia elettrica si trovano sui massimi storici. Tuttavia, l’impatto dipenderà dal modello di ricavi degli impianti: “take or pay”, i contratti d’acquisto a prezzo fisso (PPA), “feed in tariff” (FIT) o “merchant power”. Allo stesso tempo, la tecnologia sta determinando una deflazione dei costi, preservando o espandendo i margini per le aziende del settore delle energie rinnovabili. L’automazione e i software si sono tradotti in una riduzione dei costi operativi e di manutenzione (le principali voci di costo) e molte aziende si aspettano che la tecnologia continui a ridurre i costi. Bloomberg New Energy Finance prevede che il costo del capitale per le energie rinnovabili continuerà a diminuire fino al 2050. Per il solare fotovoltaico, ad esempio, si prevede un calo annuo del 3% di qui al 2030[2]. Ciò significa che il loro contributo al profilo rischio-rendimento del portafoglio varierà nel corso della vita dell’impianto. Il risultato? Due impianti potrebbero trovarsi nello stesso paese, e chiaramente operare nello stesso settore, ma avere rendimenti poco correlati tra loro. Questo perché hanno livelli diversi di sensibilità alla crescita economica e all’inflazione. Non solo: queste sensibilità variano lungo i cicli di vita degli impianti. A nostro avviso, il problema della mancanza di diversificazione nella costruzione del portafoglio risulta amplificato nei fondi chiusi, che sono il veicolo più usato per accedere alle infrastrutture non quotate.

Ridurre la volatilità senza prevedere il ciclo

Siamo dell’avviso che, per sfruttare il potere di diversificazione delle infrastrutture attraverso le loro caratteristiche difensive, i portafogli debbano essere sufficientemente solidi da raggiungere i loro obiettivi di rendimento in una serie di scenari macroeconomici con una volatilità ridotta. Vanno inseriti solo gli strumenti che contribuiscono al rendimento complessivo del portafoglio in un’ottica di diversificazione, e non semplicemente quelli “buoni” disponibili in un determinato momento. Soprattutto, è importante che un portafoglio venga diversificato sulla base del rischio reddituale, tenendo conto di tre variabili chiave: inflazione, crescita del PIL e tassi d’interesse.

Considerando diversi tipi di impianti, ad esempio, una rete elettrica pienamente regolamentata non sarebbe particolarmente sensibile alle variazioni della crescita economica, ma sarebbe molto più colpita da un aumento dell’inflazione, dato che la maggior parte delle tariffe regolamentate è legata all’inflazione. Per quanto riguarda i tassi d’interesse, la maggior parte delle utility avrebbe una correlazione negativa con l’aumento dei tassi, a seconda della struttura del debito. Per contro, i ricavi di una strada a pedaggio parzialmente regolamentata sarebbero influenzati dalla crescita economica, e salirebbero con l’aumento del traffico. Ci sarebbe una correlazione positiva anche con l’inflazione, dato che la maggior parte dei meccanismi di pagamento prevede adeguamenti all’inflazione. Infine, l’aumento dei tassi d’interesse tenderebbe a incidere negativamente sulle società di gestione delle tratte a pedaggio, che sono tipicamente finanziate con debiti a breve termine (ma non sempre, in quanto alcune sono finanziate con debiti a lungo termine).

Va inoltre detto che spesso l’inflazione si verifica in periodi di accresciuta attività economica, che di solito si traduce in un aumento dei livelli di traffico, compensando ulteriormente l’impatto dell’inflazione dal punto di vista della valutazione. Ad esempio, se si considera il contesto attuale, le attività più legate al PIL possono trarre vantaggio dai rialzi ciclici della crescita e dei tassi d’interesse, con incrementi delle valutazioni più che sufficienti a compensare l’impatto dell’aumento del costo del capitale. Inoltre, all’interno dello stesso settore, come ad esempio quello delle utenze regolamentate, le normative nazionali dei paesi europei presentano varie differenze tecniche nelle modalità di protezione delle remunerazioni delle utility per gli investimenti di capitale in caso di cambiamenti macroeconomici, tra cui l’inflazione.

Figura 1: Opportunità nelle utility

Fonte: Columbia Threadneedle Investments, aprile 2022

In alcuni paesi – come Spagna, Portogallo, Repubblica Ceca e Polonia – i rendimenti consentiti dal regolatore sono fissati in termini nominali, a differenza di Regno Unito, Italia, Svezia e Ungheria, dove vengono fissati in termini reali. Nel primo caso, le oscillazioni annuali dell’inflazione non hanno un impatto a lungo termine sulle entrate consentite, che tuttavia possono beneficiare di un’inflazione più bassa nel breve periodo. Nel secondo caso, il vantaggio può derivare dall’aumento delle aspettative inflazionistiche. Ad ogni modo, in entrambi i modelli gli aggiustamenti avvengono con un ritardo che può andare da qualche mese a cinque anni e possono essere attuati solo dopo l’iter normativo previsto. Ciò comporta ulteriori rischi e incertezze, come abbiamo potuto appurare di recente. D’altro canto, la maggior parte delle utility sta affrontando revisioni al rialzo dei piani di spesa in conto capitale per far fronte ai costi crescenti della transizione europea e del cambiamento tecnologico dirompente. L’aumento della spesa per investimenti eroderà i flussi di cassa operativi liberi. I bassi tassi d’interesse e la crescita della base di attività regolamentate dovrebbero contenere l’impatto, ma potrebbero incidere negativamente in un contesto di maggiore inflazione.

Un altro aspetto fondamentale è la diversificazione in base alla durata degli attivi. In linea di massima, un impianto ancora in fase di sviluppo è più volatile di uno maturo e già operativo. Nelle prime fasi della loro vita, gli impianti ancora in via di sviluppo offrono profili rischio/rendimento più elevati perché devono affrontare una serie di rischi, tra cui la pianificazione, le modifiche normative e la costruzione. Una volta giunti alla fase di espansione del loro sviluppo, gli attivi infrastrutturali iniziano a cristallizzare i loro flussi reddituali, ma restano relativamente volatili e c’è ancora spazio per accrescere il capitale attraverso l’aumento della produzione o della capacità. Per finire, gli attivi maturi sono pienamente operativi e generano rendimenti affidabili.

Figura 2: La durata del ciclo di vita dell’attivo determina la volatilità

Fonte: Columbia Threadneedle Investments, aprile 2022

Puntare a performance stabili e non cicliche

Tutti i settori infrastrutturali attraversano una fase di continua trasformazione, oggi più che mai. La costruzione del portafoglio deve tenerne conto se si vogliono conseguire gli obiettivi di rendimento. L’obiettivo di un portafoglio dovrebbe essere quello di ottenere rendimenti totali e ricorrenti costanti, con una scarsa sensibilità al ciclo economico. Questo è l’approccio alla costruzione del portafoglio che adottiamo nella gestione di Columbia Threadneedle European Sustainable Infrastructure Fund. Il nostro modello di costruzione del portafoglio si basa sulla ricerca interna di Columbia Threadneedle Investments e sull’esperienza collettiva del team infrastrutture. Svolgiamo un’accurata analisi bottom-up dei flussi reddituali di ogni attivo infrastrutturale e della sua sensibilità alle principali variabili macroeconomiche nelle diverse fasi del ciclo di vita. Questo modello genera un approccio adattivo che risponde alle diverse condizioni di mercato e può migliorare il rendimento corretto per il rischio delle tradizionali strategie a rischio bilanciato. Si tratta, inoltre, di un approccio che solo le strategie aperte possono adottare, in quanto i fondi chiusi non dispongono di questa flessibilità intrinseca.

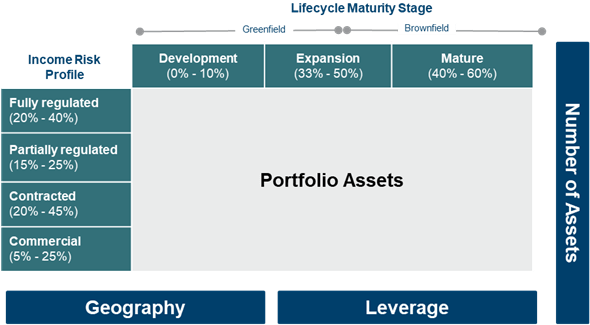

Figura 3: Costruzione di un portafoglio diversificato

Fonte: Columbia Threadneedle Investments, aprile 2022

Anche la sostenibilità gioca un ruolo importante, poiché alcuni dei rischi a lungo termine cui sono esposti gli attivi infrastrutturali sono di natura ambientale e sociale. Sebbene la tempesta odierna sia in gran parte di natura economica, il fondo deve tenere conto anche di questi rischi per essere veramente difensivo. L’aumento dei finanziamenti legati alla sostenibilità registrato da diversi tipi di attivi è un altro fattore in grado di incidere sulla sensibilità ai tassi d’interesse. Dopo la grande espansione registrata negli ultimi anni dalla classe di attivi delle infrastrutture, le doti difensive dei fondi stanno per essere messe alla prova. Tuttavia, la varietà degli attivi infrastrutturali è tale da consentire di costruire portafogli solidi e ben diversificati, in grado di sopravvivere alla tempesta. In breve, non tutti i progetti infrastrutturali sono uguali e ogni singolo investimento ha caratteristiche e sensibilità specifiche. Riconoscere questa realtà e gestire i portafogli infrastrutturali, di conseguenza, dovrebbe sbloccare il potere di diversificazione della classe di attivi, consentendogli di mantenere la promessa di preservare il capitale e offrire rendimenti stabili su base corretta per il rischio, anche quando ci si muove in acque inesplorate.