A cura di Blerina Uruci, US Economist, T. Rowe Price

Il Federal Open Market Committee (FOMC) annuncerà oggi la sua decisione di politica monetaria. In vista della riunione, il presidente Jerome Powell ha già comunicato che il ritmo di rialzo rallenterà a 50 pb (da 75 pb), che il dot plot mostrerà un tasso terminale superiore a quello di settembre, e che la funzione di reazione si sta ampliando a tenuta del mercato del lavoro, inflazione e crescita, diversamente dalla maggior parte del 2022, quando era incentrata esclusivamente sull’inflazione e sulla gestione dell’inasprimento a breve termine delle condizioni finanziarie.

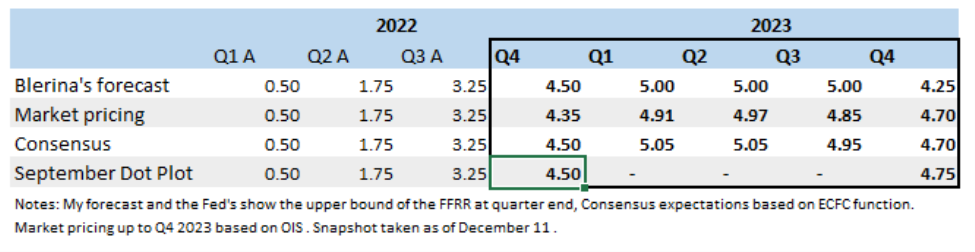

Dalla riunione mi aspetto un aumento del Federal Funds Rate (FFR) di 50 pb, al 4,25% – 4,5%. La mia opinione sul tasso terminale del 5% è invariata. L’approccio alla gestione del rischio comincerà ad apparire diverso nei prossimi mesi: i tassi di interesse sono ora restrittivi, la domanda di lavoro sta rallentando, l’inflazione sembra aver raggiunto il picco e i dati delle indagini indicano una decelerazione della crescita nel 2023.

Non si tratta ancora di un contesto in cui la Fed possa dichiarare vittoria sull’inflazione, poiché la maggior parte dei parametri sta rallentando da un livello molto alto. Ma presto sarà possibile per la Fed sospendere gli aumenti dei tassi d’interesse e lasciare che i ritardi della politica monetaria funzionino.

Rispetto ad altre previsioni, le mie restano su di un tasso terminale del 5% (entro il primo trimestre del 2023), attualmente in linea con le aspettative del consenso e con i prezzi di mercato. Le proiezioni della Fed nel Summary of Economic Projects (SEP) di dicembre mostreranno probabilmente un tasso terminale simile, se non leggermente superiore. La mia previsione per la fine del 2023 è inferiore alle aspettative del mercato, del consenso e della Fed. Dato l’orizzonte lungo per la fine del 2023, sono più convinta sia della direzione di marcia, cioè che la Fed probabilmente allenterà leggermente la politica una volta che avremo una recessione, sia che non scenderà rapidamente verso lo zero lower bound nel prossimo ciclo di allentamento.

Cosa è cambiato dalla riunione del FOMC di novembre?

Per quanto riguarda i dati, il FOMC ha visto solo un ulteriore rapporto sull’inflazione e sull’occupazione da novembre e ha ricevuto l’ultimo dato sull’IPC il giorno prima di annunciare la sua decisione. Ciò che abbiamo appreso sull’economia nell’ultimo trimestre dell’anno è che la spesa per i consumi è rimasta solida e il PIL sembra sulla buona strada per espandersi nell’intervallo 2-3% su base trimestrale a tasso annuale destagionalizzato. Inoltre, l’inflazione ha sorpreso al ribasso nella stampa di ottobre, grazie alla decelerazione dei prezzi dei beni.

Il mercato del lavoro, tuttavia, rimane molto rigido; la crescita dei posti di lavoro ha sorpreso al rialzo a novembre e la crescita dei salari ha accelerato. Tuttavia, interpreterei il rapporto sull’occupazione di novembre nel contesto di altri dati, sia hard che soft, che suggeriscono che lo slancio di crescita del mercato del lavoro e dell’economia in generale rallenterà costantemente il prossimo anno. Il mercato immobiliare rimane sotto stress, con un calo delle vendite, degli avviamenti e dei prezzi delle case in risposta all’aumento dei tassi ipotecari.

In merito ai mercati, non abbiamo avuto grosse tensioni come quelle che hanno preceduto la riunione del FOMC di novembre, quando un dollaro USA più forte ha portato a interventi valutari da parte di alcuni dei principali partner commerciali degli Stati Uniti, o l’incertezza del liability driven investing (LDI) e la crisi dei gilt nel Regno Unito. Questi sviluppi hanno fatto riflettere la Fed e hanno probabilmente influenzato la decisione di ridurre il ritmo dei rialzi a 50 pb (da 75 pb). Il quarto trimestre è stato anticipato con una certa trepidazione per la possibilità di una crisi di liquidità a fine anno. L’assenza di tale crisi a breve termine darà un certo sollievo alla Fed, anche se l’anno non è ancora finito.

I prezzi di mercato sono sostanzialmente in linea con le indicazioni della Fed per un rialzo di 50 pb a dicembre e hanno una probabilità leggermente superiore al 50% di un rialzo di 50 pb a febbraio. La prossima battaglia tra il mercato e la Fed sarà la determinazione del prezzo dei tagli nella seconda metà del 2023, poiché il disaccordo sul tasso terminale e sulla velocità con cui ci si arriverà non è molto significativo al momento.

La Fed non vede alcun taglio nel 2023 e considera i prezzi di mercato incoerenti con il suo messaggio di “rialzo più a lungo” e su questo farà pressione. Ma con una recessione abbastanza probabile l’anno prossimo e la tendenza alla decelerazione dell’inflazione, aiutata dai beni di prima necessità e dagli alloggi nel secondo trimestre dell’anno prossimo, credo che i tagli ai prezzi per il quarto trimestre del 2023 abbiano molto senso.