A cura di Sabrina Jacobs, Senior Client Portfolio Manager di Pictet Asset Management

17.11.2022 – · Durante il Q2, i ricavi delle società dei mercati emergenti sono aumentati del 22% e gli utili del 27% rispetto allo stesso periodo del 2021

· Molte società hanno incrementato i margini di profitto dopo la pandemia, consentendo di assorbire meglio i costi più elevati derivanti dall’inflazione dei prezzi delle materie prime

· Negli ultimi 5-10 anni, le politiche finanziarie prudenti e la riduzione del debito di bilancio hanno aiutato la maggior parte delle società EM a prepararsi per affrontare le attuali turbolenze dei mercati finanziari

· Molte banche centrali emergenti sono più avanti nella lotta all’inflazione

Per certi aspetti, i mercati emergenti si stanno dimostrando un discreto porto sicuro, non ultimo per quel che riguarda il mercato delle obbligazioni societarie. In generale, rispetto al passato, gli emittenti corporate dei paesi in via di sviluppo sono meno vulnerabili all’uscita di capitali grazie al fatto che le obbligazioni sono detenute a livello locale, hanno una leva finanziaria relativamente bassa e in linea di massima hanno sede in Paesi dai solidi fondamentali macroeconomici. Inoltre, in un momento di volatilità generale del mercato obbligazionario, i rendimenti del credito societario emergente a breve termine paiono particolarmente interessanti.

Naturalmente esistono numerose differenze tra regioni e settori, per cui gli investitori devono analizzare con minuzia ogni dettaglio e avere una buona comprensione del quadro macroeconomico completo. Tuttavia, chi è in grado di svolgere bene questo lavoro può essere ampiamente ricompensato: in molti casi, i corporate bond emergenti non presentano prezzi eccessivi se comparati ai loro fondamentali, come ad esempio il rapporto tra spread e leva finanziaria.

Il fascino dei fondamentali

Finora, il 2022 è stato un anno eccezionalmente positivo per le società dei mercati emergenti: durante il secondo trimestre, i ricavi sono aumentati del 22% e gli utili del 27% rispetto allo stesso periodo dell’anno precedente. Al contempo, i loro bilanci appaiono sani: rimanendo sempre nel secondo trimestre, il debito netto è calato del 7% su base annua. Secondo una ricerca condotta da JP Morgan, ciò ha contribuito a ridurre a circa 1,2 volte il coefficiente netto di leva finanziaria (da 1,3 volte del 2021); dal calcolo sono esclusi il settore immobiliare e, per ovvi motivi, Russia e Ucraina.

Molte società dei mercati emergenti hanno incrementato i loro margini di profitto dopo la pandemia. A sua volta, tutto ciò consente loro di assorbire meglio, tra le altre cose, i costi più elevati derivanti dall’inflazione dei prezzi delle materie prime. Prendiamo come esempio le aziende siderurgiche in India. Il settore è stato uno dei più colpiti dall’aumento dei costi delle materie prime e dalle più recenti imposte sulle esportazioni. Tuttavia, grazie all’aumento degli utili successivo alla pandemia, chi opera sul mercato domestico è stato in grado di assorbire una riduzione del 6% dei margini di profitto (media a 12 mesi pari al 21% nel primo trimestre rispetto al picco del 27% dello scorso anno).

Per gli investitori obbligazionari, questo dato rappresenta ancora un buon margine di sicurezza. Inoltre, se è vero che l’aumento dei costi di produzione potrebbe portare a un aumento della leva finanziaria, è vero anche che negli ultimi anni i grandi produttori indiani dell’acciaio hanno tendenzialmente assistito a un deleveraging. Allo stesso modo, anche la maggior parte degli esportatori di materie prime ha vissuto un momento positivo.

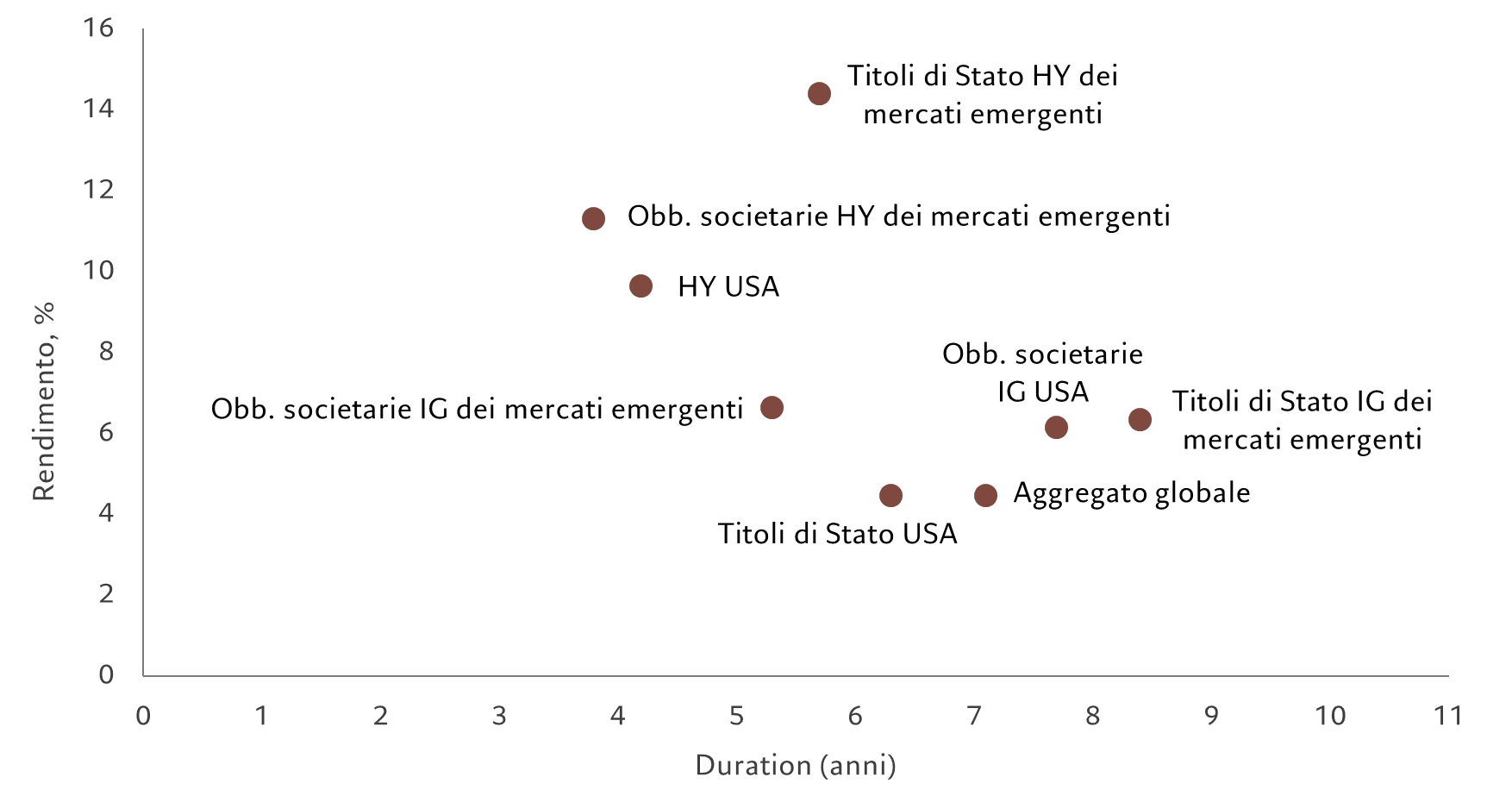

Fig. 1 – Rendimento alto, duration bassa

Rendimento vs duration per varie classi di reddito fisso, rispettivamente in % e in anni

Al contempo, molte aziende focalizzate sulla vendita al dettaglio o con prodotti di fascia premium sono in una posizione di forza per sfruttare il potere di determinazione dei prezzi e quindi mantenersi al passo con l’inflazione. In Cina, le società tecnologiche di grandi dimensioni e con rating elevato hanno mantenuto margini di guadagno solidi, in quanto i loro clienti finali sono perlopiù retail; a ciò si aggiunge il fatto che qui l’inflazione è salita a un ritmo notevolmente inferiore rispetto al resto del mondo. D’aiuto sono stati anche i segnali arrivati dal governo centrale sulla possibile fine della stretta normativa. Allo stesso tempo, le restrizioni statunitensi alla tecnologia cinese stanno avendo un impatto limitato, circoscritto ai produttori di chip.

Dalla parte opposta dello spettro vi sono invece quei settori in cui il rapido aumento dei costi non può essere trasferito direttamente ai clienti e dove non esiste una copertura naturale contro la volatilità dei cambi, come ad esempio le telecomunicazioni. Di solito, apprezziamo questo settore per le sue caratteristiche difensive e la prevedibilità dei flussi di cassa. Tuttavia, nei casi in cui le aziende abbiano stipulato contratti a lungo termine (ad esempio, per la banda larga) non esiste nel breve termine alcuna possibilità per aumentare i prezzi ai clienti esistenti.

Inoltre, per le aziende, è tanto più difficile trasferire i costi quanto più generico è il prodotto. Alcuni settori, poi, sono stati pesantemente colpiti dallo shock energetico: le società di servizi di pubblica utilità non abbastanza fortunate da essere contemporaneamente anche estrattrici di petrolio o gas naturale, stanno risentendo della crisi. Ciò vale soprattutto per le utility che vendono direttamente a clienti retail, in particolare laddove i governi hanno cercato di contenere le pressioni inflazionistiche limitando l’ammontare dei costi trasferiti alle famiglie.

Negli ultimi 5-10 anni, le politiche finanziarie prudenti e la riduzione del debito di bilancio hanno aiutato la maggior parte delle società dei mercati emergenti in Europa, Africa e Medio Oriente a prepararsi per affrontare le attuali turbolenze dei mercati finanziari.

Il buono stato di salute generale dell’universo societario dei mercati emergenti si riflette nei tassi di insolvenza. Se si escludono la Russia, l’Ucraina e il settore immobiliare cinese, il tasso di insolvenza è solo dell’1,2% da inizio anno.

Restando più vicini a casa

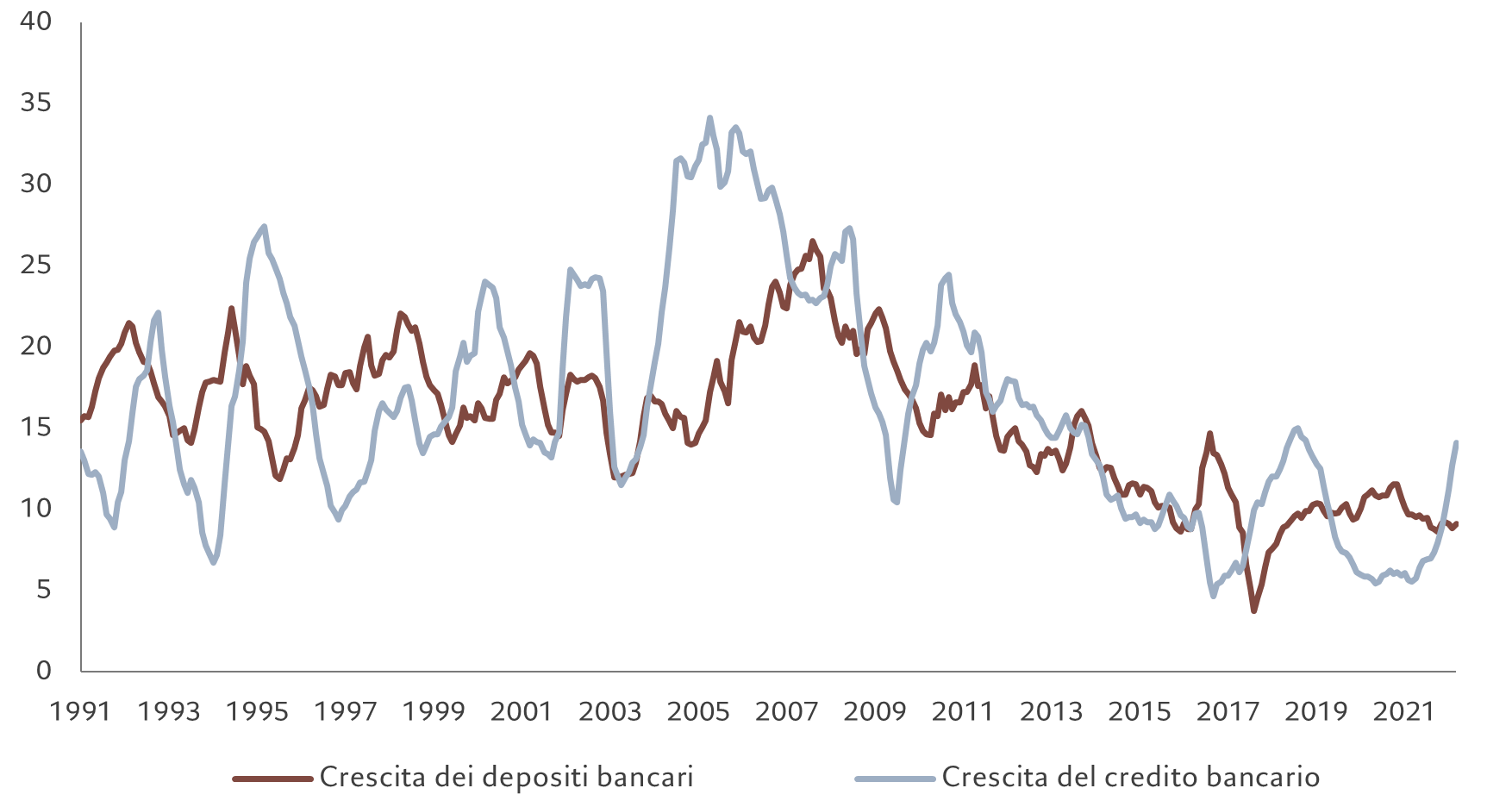

Le società dei mercati emergenti beneficiano anche di mercati finanziari domestici sempre più maturi. Affidandosi meno a fonti di capitale estere, i piani di investimento delle aziende emergenti sono meno sensibili alla volubilità della finanza globale e possono quindi essere più stabili rispetto al passato; inoltre, le fonti interne di finanziamento tendono a essere più flessibili. Man mano che questi Paesi crescevano in termini di ricchezza, il loro settore bancario migliorava nel fornire servizi a risparmiatori nazionali dalle esigenze sempre più sofisticate. In aggiunta a tutto questo, i bilanci del settore bancario domestico si sono consolidati dopo la pandemia di COVID, consentendo alle banche di ricominciare a erogare attivamente crediti.

Pertanto, diverse società, in particolare in Indonesia, Filippine e India, hanno progressivamente riacquistato il loro debito denominato in dollari e si sono rifinanziate ricorrendo a prestiti bancari più vantaggiosi prezzati in valuta locale. Questo passaggio è stato accelerato dall’apprezzamento del dollaro e dal rialzo dei tassi d’interesse statunitensi, che hanno aumentato il costo dei finanziamenti in dollari; l’onere per queste passività ha così contribuito a spingere le società verso gli istituti di credito nazionali. Un esempio: sostenute da un credito di buona qualità e in miglioramento, le banche indiane sono state propense a concedere crediti; i loro portafogli di prestiti sono di conseguenza cresciuti di circa il 12-15% durante la prima metà del 2022.

Fig. 2 – Dare credito a chi se lo merita

Depositi bancari e credito nel sistema bancario indiano

Molte banche centrali emergenti sono più avanti rispetto alle controparti sui mercati sviluppati e non hanno bisogno di combattere l’inflazione con la stessa forza; è quindi probabile che in questi casi i tassi di finanziamento salgano in misura meno significativa rispetto ai prestiti in dollari. Determinare l’equilibrio degli effetti di tali politiche richiede, comunque, una buona analisi macroeconomica da parte degli investitori.

Un buon punto di partenza

Gli investitori esperti sanno quanto sia importante scegliere il momento giusto per entrare a mercato. Al pari di altre asset class, il debito dei mercati emergenti è stato infatti messo a dura prova nell’ultimo anno. Nel complesso, nonostante i segnali di stabilizzazione, a settembre erano stati registrati disinvestimenti complessivi per 62 miliardi di dollari, un quarto dei quali, si stima, nel mercato del credito.

Gli spread sui Treasury USA sono al momento generosi: 400 punti base rispetto alla media decennale di 315 punti base. Assodato che i rendimenti stessi dei Treasury sono ai massimi dell’ultimo decennio, anche i rendimenti corporate effettivi dei mercati emergenti si trovano a livelli che non si vedevano da anni: si parla dell’8,3%, ovvero un valore riscontrato l’ultima volta nell’agosto 2009.

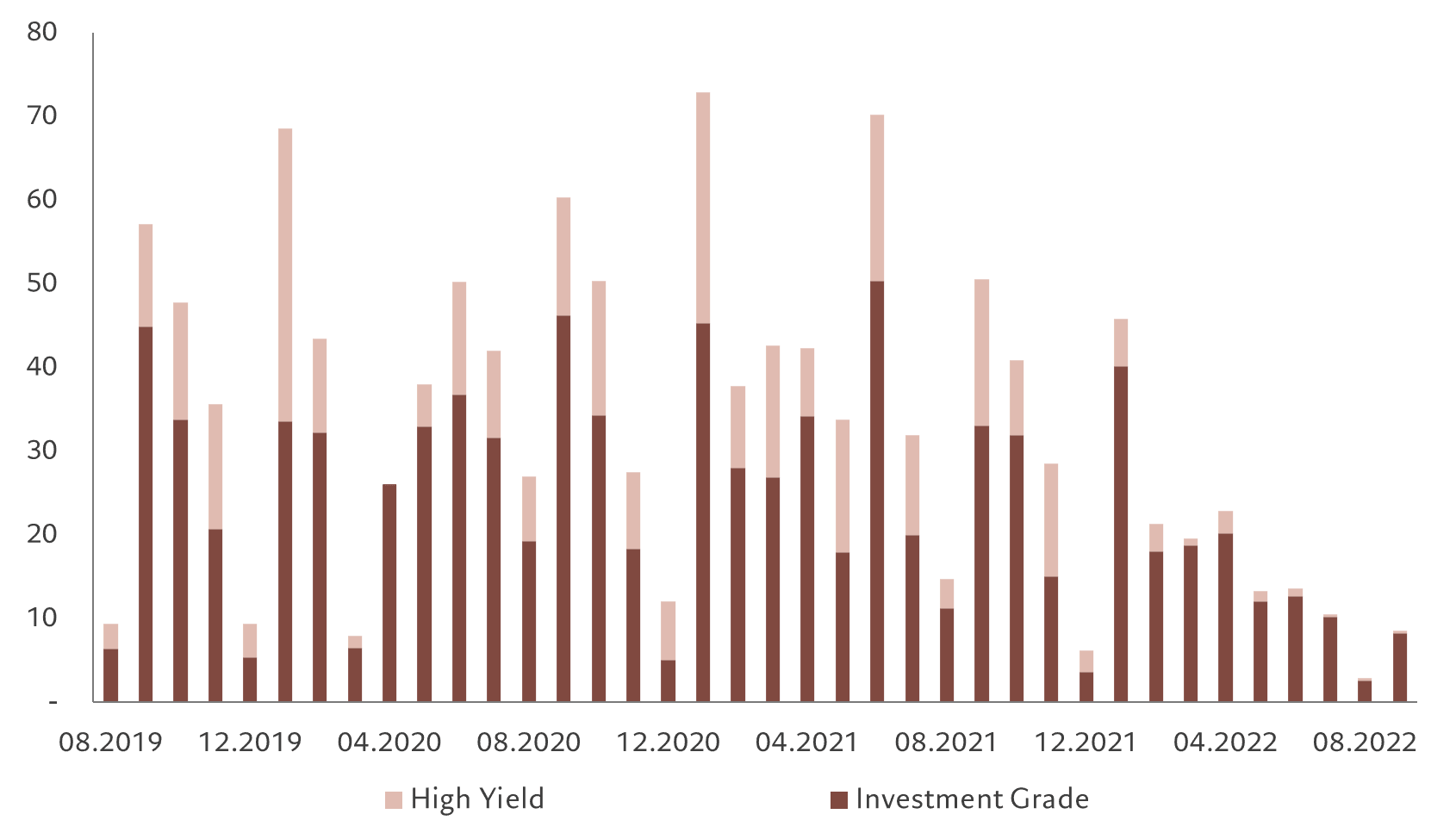

Il calo della domanda e la volatilità del mercato hanno fatto sì che l’offerta lorda di debito societario dei mercati emergenti crollasse a 196 miliardi di dollari entro la fine di settembre 2022, contro i 450 miliardi di dollari nello stesso periodo del 2021 (si veda la Fig. 3). Tuttavia, le società dei mercati emergenti sono relativamente immuni dalle attuali oscillazioni del mercato del reddito fisso. Molte aziende hanno sfruttato i tassi storicamente bassi degli ultimi anni per prolungare le scadenze del loro debito. Non esiste quindi il pericolo di non ottenere finanziamenti a breve termine, soprattutto per le aziende emergenti ad alto rendimento, che, per il 2023, hanno in scadenza appena 85 miliardi di dollari, 95 miliardi nel 2024 e 100 miliardi di dollari nell’anno successivo.

Fig. 3 – Emissioni importanti

Emissione mensile di credito societario dei mercati emergenti investment grade e high yield, miliardi di dollari

I periodi di stress di mercato creano opportunità per gli investitori in grado di distinguere i diamanti dai pezzi di vetro. Questo è più che mai vero se riferito all’universo societario dei mercati emergenti, dove gli investitori sono ripagati sempre meglio per il rischio assunto, con rendimenti che non si vedevano da anni, generati da aziende di alta qualità e ben gestite.

")