A cura di Gareth Payne, Head of Credit & Alternative Fixed Income Client Portfolio Management di Pictet Asset Management

24.05.2023

- Chi investe nel debito privato (direct lending) non include le piccole e medie imprese nel suo universo d’investimento. Le economie di scala e i benefici in termini di commissioni spingono la maggior parte dei fondi centrati sul debito privato a privilegiare il prestito ad aziende più grandi, dove le operazioni hanno una portata maggiore, ma la concorrenza è molto più agguerrita. Secondo noi, ciò significa perdere un’opportunità, in quanto la vivacità commerciale delle piccole e medie imprese europee non si può ignorare.

- Molte piccole imprese si dimostrano rivoluzionarie nell’ambito di nicchia in cui operano e offrono un potenziale di sviluppo e crescita significativo, ben superiore a quello offerto delle loro omologhe più tradizionali e quotate in borsa.

- In un contesto caratterizzato da una potenziale instabilità economica e finanziaria, stiamo concentrando i nostri investimenti nei settori difensivi. Prediligiamo assistenza sanitaria, istruzione, servizi aziendali, tecnologia e software perché racchiudono quelle aziende che per loro natura sono dotate di forte liquidità e a basso beta. Questi attributi difensivi ne rafforzano la posizione, permettendo loro di offrire profitti anche in tempi di incertezza.

- Il direct lending alle società europee della fascia medio-bassa del mercato è una proposta allettante con un profilo di rischio/rendimento molto interessante, in particolare nelle attuali condizioni di mercato. Supportati da gestori dotati delle giuste competenze, di esperienza e di una presenza locale, gli investitori possono accedere a un’asset class a basso rischio con rendimenti solidi anche in un contesto macroeconomico incerto.

Un’opportunità di nicchia

Le piccole aziende sono la linfa vitale dell’economia europea. La regione ospita circa 23 milioni di piccole e medie imprese (PMI), che le forniscono quasi i due terzi dei posti di lavoro e ne accrescono il valore economico di 3.400 miliardi di euro all’anno[1]. Per chi sa investire in asset alternativi, il dinamismo di tali imprese rappresenta un’opportunità di investimento potenzialmente interessante. Negli ultimi anni, questa è stata la situazione del private equity, tuttavia, in questa nuova era di tassi più alti, inflazione più elevata e crescita degli utili da bassa a negativa, ora dovrebbe essere il momento in cui il credito può dare il meglio di sé.

Eppure, è curioso che chi investe nel debito privato (direct lending) non includa le piccole e medie imprese nel suo universo d’investimento. Le economie di scala e i benefici in termini di commissioni spingono la maggior parte dei fondi centrati sul debito privato a privilegiare il prestito ad aziende più grandi, dove le operazioni hanno una portata maggiore, ma la concorrenza è molto più agguerrita. Secondo noi, ciò significa perdere un’opportunità, in quanto la vivacità commerciale delle piccole e medie imprese europee non si può ignorare.

Il ritornello comune è che il prestito diretto alle aziende più piccole è un’impresa complessa e molto rischiosa, che richiede una maggiore due diligence. Ciò è in parte vero, ma i vantaggi disponibili superano di molto i rischi, i quali possono comunque essere controllati. Molte piccole imprese si dimostrano rivoluzionarie nell’ambito di nicchia in cui operano e offrono un potenziale di sviluppo e crescita significativo, ben superiore a quello offerto delle loro omologhe più tradizionali e quotate in borsa. L’approccio di Pictet Asset Management consiste nell’investire in attività che hanno raggiunto una fase cruciale della loro evoluzione, mettendo a disposizione ciò che potremmo definire come capitale di crescita su misura per consentire loro di raggiungere il traguardo successivo nel loro ciclo di vita.

In ogni caso, indipendentemente dalle dimensioni dell’operazione in esame, ogni potenziale investimento richiede un’accurata due diligence. A complicare le cose è il fatto che la reportistica e i sistemi informativi delle aziende più piccole sono spesso meno consolidati, per cui i fondi devono rimboccarsi le maniche e lavorare sodo.

È proprio lì, però, che si trovano le opportunità. Un investitore con le competenze e la capacità di effettuare la due diligence necessaria sulle piccole imprese può scovare opportunità di investimento trascurate dalla maggior parte degli altri investitori a causa del grande lavoro necessario. Questi sono i tipi di investimento su cui puntiamo con la nostra strategia Private Debt.

Un equilibrio interessante tra rischio e rendimento

Comunemente si pensa che il prestito alle aziende più piccole comporti un rischio molto maggiore. Il panorama imprenditoriale europeo, però, è talmente ricco e le opzioni di prestito disponibili talmente ampie da consentire di mitigare tali rischi con strutture del capitale fatte su misura, documentazione per il prestito esaustiva e una selezione attenta del credito.

Una due diligence efficace permette ai gestori del debito di selezionare aziende con un profilo di credito molto più solido e un rischio inferiore rispetto alla media delle piccole imprese. Questa analisi è fondamentale in quanto molte di queste aziende non sono classificate dalle agenzie di rating e, quindi, ogni tipo di ricerca è di responsabilità dell’investitore. Siamo convinti che i principali fattori determinanti nel rendere interessante l’investimento a lungo termine in una società sono i fondamentali creditizi su cui è basata e il tipo di mercato in cui opera. È importante che un’azienda dimostri di avere ricavi evidenti e ricorrenti e disponga di margini di profitto elevati e di una base di costi operativi flessibile. A tal fine, tendiamo a preferire le società asset-light con flussi di cassa e rapporti di conversione della liquidità elevati.

Spesso si pensa che le risorse fisiche (come mezzi o macchinari) siano in grado di offrire ai finanziatori una certa protezione del capitale, nella convinzione che possano essere vendute in caso di difficoltà. Ma la nostra esperienza dimostra che non è sempre così. In determinate condizioni economiche, la richiesta per questi asset può essere limitata e gli acquirenti essere pochi, o addirittura nessuno. Inoltre, è necessaria una manutenzione costante per mantenerne il valore e la funzionalità, causando un deflusso costante di denaro per l’azienda. Ben lungi dall’essere una voce all’attivo, questi asset potrebbero quindi trasformarsi in un ostacolo.

Oltre a restringere il ventaglio di candidati all’investimento alle sole aziende che presentano solidi fondamentali di credito, riteniamo che ci siano altre tre strade per ridurre il rischio e massimizzare i rendimenti: la selezione dei settori industriali, la diversificazione regionale e la strutturazione di operazioni difensive.

In un contesto caratterizzato da una potenziale instabilità economica e finanziaria, stiamo concentrando i nostri investimenti nei settori difensivi. Prediligiamo assistenza sanitaria, istruzione, servizi aziendali, tecnologia e software perché racchiudono quelle aziende che per loro natura sono dotate di forte liquidità e a basso beta. Questi attributi difensivi ne rafforzano la posizione, permettendo loro di offrire profitti anche in tempi di incertezza.

La diversificazione è un altro dei modi in cui è possibile controllare in rischio nel direct lending. Una ripartizione degli investimenti tra vari Paesi consente agli investitori di diversificare il portafoglio. Questa rotta non è però aperta a tutti, ma è percorribile solo dalle grandi società di investimento, dotate di un’infrastruttura più ampia. Il debito privato è un’asset class molto “pratica”: per assicurarsi operazioni interessanti, i gestori di portafoglio devono essere presenti sul posto e disporre di contatti locali, nonché di una comprensione approfondita delle sfumature culturali e legislative di ciascuna regione. La nostra attenzione si concentra principalmente su Germania, Francia, Regno Unito e Benelux, che insieme rappresentano circa l’80% di tutte le offerte di credito privato in Europa[2]. Queste aree geografiche offrono una profonda penetrazione del prodotto e un quadro creditizio solido, che ci consente di proteggere il valore in fasi di ribasso.

Ciononostante, tutti gli investimenti comportano un certo rischio residuo. Al momento, siamo del parere che il rincaro delle spese operative (inclusa l’inflazione salariale) non siano ancora state completamente assorbite dal sistema. Il calo del reddito disponibile reale dei consumatori eserciterà una pressione sui profitti di molte società. Se a questo aggiungiamo l’aumento dei costi di finanziamento, che intaccano i flussi di cassa, è probabile che assisteremo a un rialzo dei tassi di insolvenza tra le operazioni pregresse, in particolare quelle del 2021 e del 2022. Ciò offre alle nuove annate una possibilità reale di sfruttare al meglio gli investimenti in società solide con bilanci imperfetti. L’abilità di trovare, selezionare e strutturare queste opportunità farà la differenza tra i vincitori e i perdenti.

Strutture sicure

Quando si tratta di progettare le operazioni, la nostra preferenza va a strutture di prestito difensive che incorporano una protezione. In una fase di tassi di interesse in rialzo, il vantaggio marginale dell’andare alla ricerca di un rendimento supplementare non è proporzionato all’aumento del rischio.

La protezione per gli investitori può includere restrizioni contrattuali e clausole per il debitore che pongono un tetto alla copertura degli interessi, alla leva finanziaria e/o alla copertura degli oneri fissi. In genere, questi limiti vengono sottoposti a verifica ogni tre mesi. In caso di violazione o anche solo di minaccia di un’eventuale violazione, i finanziatori possono essere coinvolti in maniera più diretta nell’azienda per proteggere i loro investimenti. Oltretutto, la minore tensione competitiva tra i finanziatori nel mercato medio-basso europeo facilita l’inserimento di questo genere di misure di protezione in tutte le nostre operazioni di prestito.

Nel peggiore dei casi, l’investimento in prestiti senior garantiti ci mette in una posizione privilegiata, che ci permette di ricorrere a numerose possibilità di protezione del nostro investimento. In casi estremi, per proteggere i nostri interessi, possiamo subentrare come azionisti e assumere il controllo del consiglio di amministrazione.

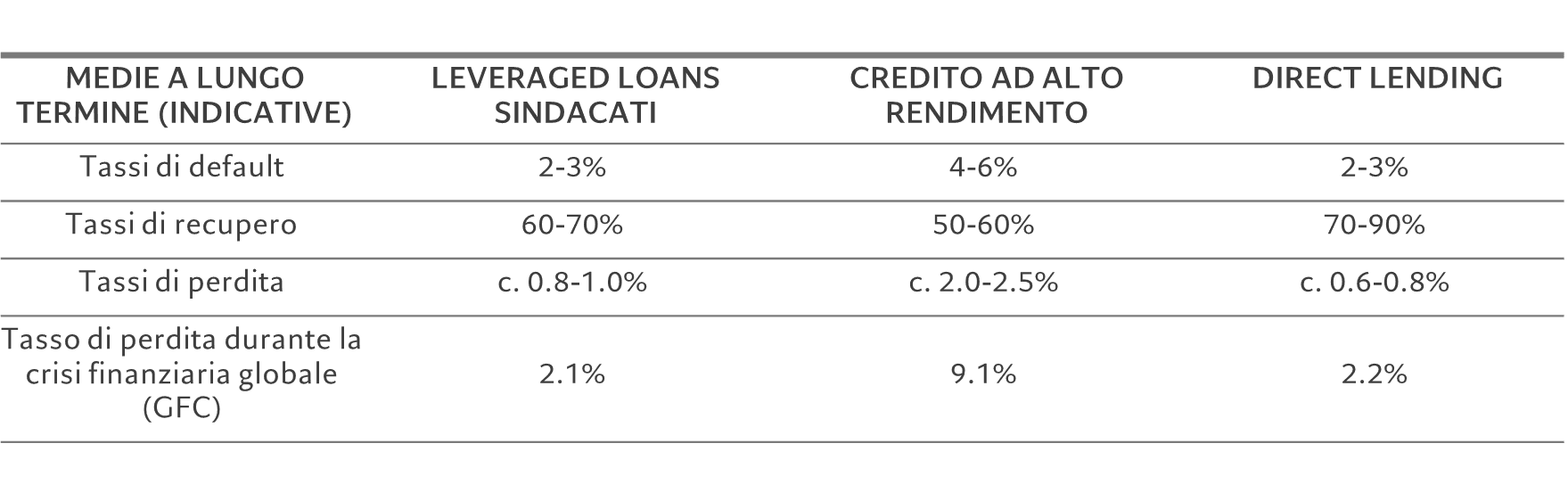

Fig. 1 – Protezione dai ribassi

Protezione dai ribassi – direct lending vs high yield e prestiti sindacati (Europa, 2004-2022)

Fonte: Pictet Asset Management, dicembre 2022. Sulla base delle opinioni del settore.

Vista la presenza di tali tutele, non sorprende che gli investimenti nel direct lending abbiano costantemente registrato tassi di insolvenza più bassi e tassi di recupero più elevati sia rispetto ai prestiti a leva sindacati che ai crediti high yield quotati in borsa (si veda la Fig. 1). Questo perché gli investitori nel debito privato possono essere più selettivi e condurre una due diligence più approfondita. Inoltre, beneficiano di accordi più forti e della capacità di esercitare un maggiore controllo.

Rispetto ad altre categorie del reddito fisso (si veda la Fig. 2), il direct lending ha un track record di rendimenti relativamente elevati con una minore volatilità.

In particolare, riteniamo che il debito privato offra un profilo di rischio/rendimento migliore rispetto al credito high yield. Selezione del credito, clausole di mantenimento, rapporti LTV (loan-to-value) e leve finanziarie più basse, controllo della struttura del capitale: questi sono i fattori che, singolarmente e nell’insieme, offrono una protezione dai ribassi nettamente superiore. Nell’attuale contesto economico è d’importanza vitale comprendere il rapporto tra rischio e rendimento (leva finanziaria o LTV). La pressione sui ricavi e il rincaro dei prezzi stanno assottigliando i profitti e il flusso di cassa. Ciò ha ampliato gli spread di molti investimenti high yield.

Fig. 2 – Rendimento vs rischio

Rendimenti e deviazione standard, per tipo di investimento a reddito fisso.

Fonte: Pictet Asset Management, Preqin, Morningstar. Dati relativi al periodo dal 31/12/2009 al 31/12/2018.

Coloro che investono nel debito privato sono in una posizione ottimale per selezionare le società con fondamentali solidi, che contribuiranno a proteggerle dai rischi macroeconomici, preservandone così il valore.

E, sebbene le obbligazioni quotate siano in genere ritenute più liquide, ciò non significa necessariamente che i mercati siano sempre abbastanza ampi da consentirne la vendita a un prezzo ragionevole, soprattutto se le cose vanno storte, come abbiamo visto durante i cicli precedenti (non ultima la crisi finanziaria globale). Inoltre, ogni transazione ha un acquirente, il quale inserirà uno sconto per offrire un potenziale di rendimento sul proprio investimento; è quindi necessario chiedersi se la vendita di un asset non porterà a rinunciare a una parte del guadagno possibile.

Un altro vantaggio, soprattutto in questo momento del ciclo economico, è che gli investimenti nel direct lending possono offrire un grado di protezione dall’inflazione se costituiti come titolo a tasso variabile con un basso rischio di duration, a differenza delle obbligazioni quotate con cedola fissa.

Un mercato in crescita

La gamma di opportunità di investimento nel debito privato europeo è in crescita grazie alle aziende più piccole della regione, sempre più ricettive a questa forma di finanziamento.

In genere, queste imprese sono di proprietà di famiglie o singoli imprenditori e storicamente si sono affidate a prestiti bancari o a capitale di private equity. I primi sono relativamente economici, ma dotati di poca (o nessuna) flessibilità. Inoltre, non forniscono alcun supporto che permetta di favorire la crescita aziendale. A paragone, il private equity offre potenzialmente molto valore, ma a costo di una perdita dell’indipendenza e del controllo. Il debito privato, quindi, può essere considerato il compromesso perfetto tra i due, uno strumento che una nuova generazione di imprenditori sta iniziando ad apprezzare.

I fondi di direct lending possono offrire una guida strategica e operativa (che nel nostro caso comprende anche le questioni ambientali, sociali e di governance), ma non gestiscono le aziende né impongono cosa dovrebbero fare. Inoltre, possono offrire la flessibilità e il supporto necessari a trasformare una piccola impresa in un’azienda leader del settore. Dal punto di vista degli investitori, tale coinvolgimento può portare un certo grado di “alpha operativo”: un aumento ulteriore dei rendimenti grazie all’aiuto alla crescita dell’attività in cui si è investito.

Le opportunità di nicchia sono difficili da cogliere in un mercato finanziario in cui le informazioni sono accessibili per tutti. Il direct lending alle società europee della fascia medio-bassa del mercato è una proposta allettante con un profilo di rischio/rendimento molto interessante, in particolare nelle attuali condizioni di mercato. Supportati da gestori dotati delle giuste competenze, di esperienza e di una presenza locale, gli investitori possono accedere a un’asset class a basso rischio con rendimenti solidi anche in un contesto macroeconomico incerto. Riteniamo che il credito (in particolare quello privato) stia attraversando la sua epoca d’oro.

Il nostro approccio

[1] Eurostat

[2] In base ai dati per il periodo 2011-21. Fonti: Deloitte Alternative Lender Deal Tracker, primavera 2022; Pictet Asset Management, 31/12/2022.