Pubblicità

A cura di Antonio Cesarano, Chief Global Strategist, Intermonte

Milano, 23/11/2022

Pubblicità

- La fine dell’anno si avvicina e nel frattempo si può iniziare a fare un primo bilancio dell’interazione mercati/banche centrali con i relativi impatti sul mercato

- L’alta inflazione ha costretto le banche centrali ad accelerare con le manovre restrittive, a partire dalla Fed che ai rialzi dei tassi ha anche aggiunto il quantitative tightening accelerato anche esso a settembre, insieme al ritmo di rialzo tassi, passato da giugno da 50 a 75pb

- Un generico portafoglio globale 60% bond /40% equity da inizio anno ha raggiunto il picco massimo di calo intorno a -22% nel mese di ottobre, mettendo a segno performance simili a quelle dell’indice MSCI WORLD

- In sintesi:

- la tipica correlazione negativa bond/equity quest’anno non ha portato i benefici degli anni passati, in un contesto di rapido cambio di regime sui tassi indotto dalla fase iperinflattiva in atto

- Se si passa ad osservare più direttamente il mercato azionario US, si può notare come l’indice S&P500 abbia segnato i minimi dell’anno a metà anno, aggiornandoli marginalmente ad ottobre, ma di fatto segnando un doppio minimo con i livelli di giugno

- La variabile rimasta relativamente costante è stato il range di oscillazione della volatilità, con l’indice VIX ricompreso nel range 20/35

- Ex post tale range è stato reso possibile principalmente dall’alternanza di toni duri/morbidi della Fed:

- a metà anno aveva accennato all’ipotesi di rallentamento del ritmo di rialzi (che il mercato ha scambiato per pivot imminente)

- a fine agosto riferimento all’ “andremo avanti anche con la recessione”

- ad ottobre il richiamo maggiore ai rischi di stabilità finanziaria, anche alla luce del caso fondi pensione Uk di settembre

- Ex post tale range è stato reso possibile principalmente dall’alternanza di toni duri/morbidi della Fed:

- Questo atteggiamento della Fed a ben vedere è stato recepito dagli operatori che progressivamente hanno iniziato a coprirsi sempre di meno contro rischio estremi, ad esempio di un avvitamento continuativo al ribasso dei mercati

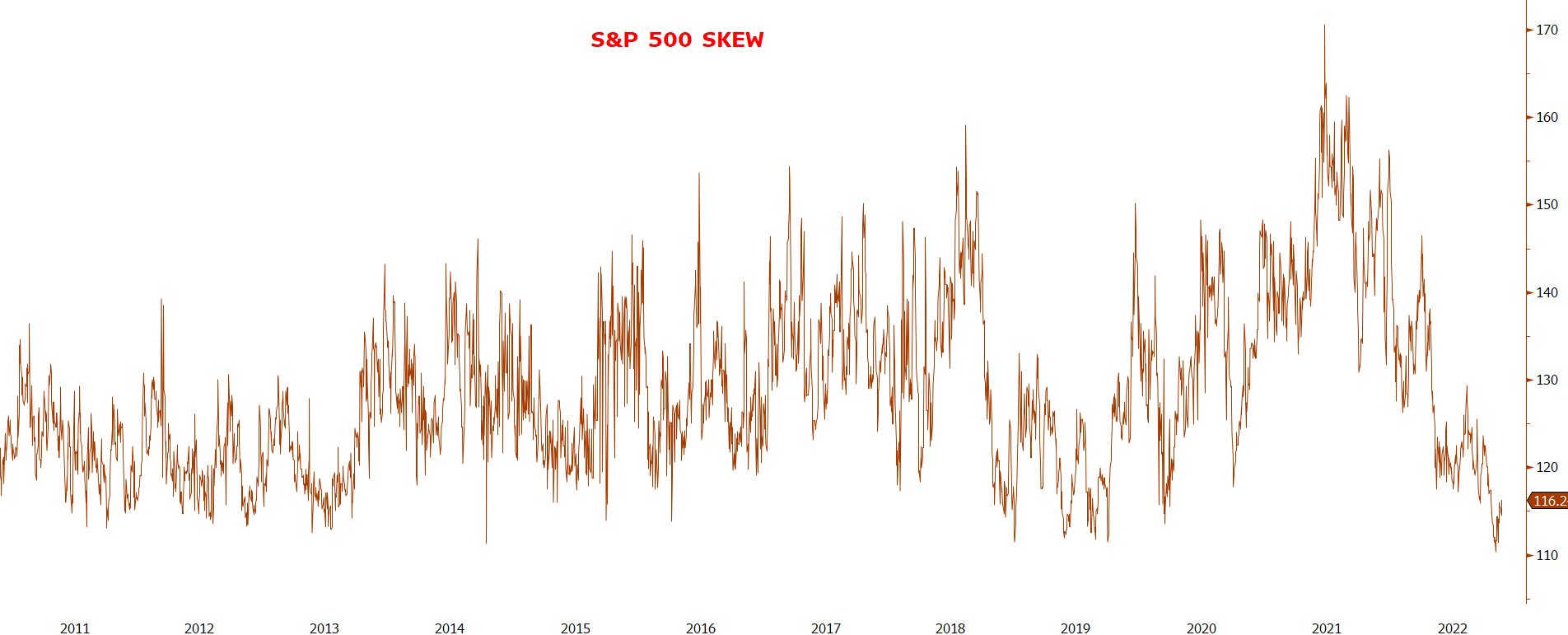

- A testimonianza di ciò il fatto che è sceso il costo (ossia la volatilità) contro l’assicurazione da rischi estremi, come testimoniato dalla cosiddetta SKEW in prossimità dei minimi storici

- In altri termini gli operatori han percepito la necessità di coprirsi da acquazzoni (ossia cali limitati e controllati dell’equity) ma non uragani (alias cali continuativi ed incontrollati)

- A testimonianza di ciò il fatto che è sceso il costo (ossia la volatilità) contro l’assicurazione da rischi estremi, come testimoniato dalla cosiddetta SKEW in prossimità dei minimi storici

- Aggiungiamo un altro ingrediente: l’accelerazione del ritmo del rialzo tassi nella seconda parte dell’anno ha progressivamente interessato sempre di più la parte a breve termine della curva mentre quella a lungo termine ha seguito un percorso autonomo fino a intraprendere un sentiero dicotomico (tassi a breve al rialzo e tassi a lungo termine in calo)

- In altri termini le curve dei tassi si sono sempre più invertite soprattutto in US

- Tutti questi fattori possono essere i primi ingredienti utilizzabili per provare a tracciare lo scenario mercati fino ai primi mesi del 2023, ossia fino ai primi incontri FED/BCE del prossimo anno, rispettivamente 1 e 2 febbraio

- Le banche centrali, Fed in testa, potrebbero continuare a cercare di controllare la volatilità dei mercati, nel tentativo di evitare sia avvitamenti eccessivi al ribasso sia anche eccessi di euforia: nel primo caso il rischio sarebbe quello di innescare uno dei tanti rischi di stabilità finanziaria, nel secondo caso (euforia) quello di vanificare parte degli intenti restrittivi, costringendo le stesse banche centrali a dover rincorrere i mercati alzando ulteriormente i tassi e/o accentuando il QT, il che a sua volta aumenterebbe i rischi di stabilità finanziaria (difficoltà da parte di alcune categorie di operatori, carenza di collaterale, illiquidità crescente dei mercati obbligazionari, ecc)

- Di fatto un regime che metaforicamente potremmo definire di “cruise control adattivo” dove le banche centrali adattano i loro toni/manovre non solo ai dati macro, ma sempre più al comportamento dei mercati, con in mano la bussola rappresentata dalla volatilità che potrebbe continuare ad oscillare nel range 20/35 visto nel corso del 2022

- Tutto questo almeno fino ai primi mesi del 2023, in attesa di verificare l’andamento dell’inflazione e l’impatto delle manovre restrittive fin qui implementate.

Pertanto, entro i primi due meeting di febbraio FED/BCE:

- Andamento controllato (dalle banche centrali) dell’equity tenendo a riferimento

- il range 20/35 del VIX che potrebbe corrispondere ad un range 3600/4200 per l’indice S&P500

- Sul fronte tassi i livelli fin qui raggiunti aprono lo spazio per opportunità di inserimento graduali e progressive innanzitutto di bond govies e corporate in portafoglio, in vista di un primo approdo sui tassi a febbraio in area 5% Fed e 2,75/3% BCE, che il mercato ha di fatto incorporato nelle attese

- In questo caso la bussola per operatori e banche centrali potrebbe essere il monitoraggio dei tassi reali che stanno iniziando a dare segnali di top raggiunto. Il tasso reale Us 10y (in blu nel grafico) si è infatti fermato al massimo dal 2010 in area 1,70%, mentre il tasso nominale 10y (in bianco nel grafico) si è spinto fino a segnare il top dal 2008 in area 4,35%

Pubblicità

")